Hoist – Värd en ny chans

Kredithanteringsbolaget Hoist togs bort från vår Top Picks-lista i slutet av juli 2022 då vi sänkte rekommendationen till Neutral (Newsletter 1968).

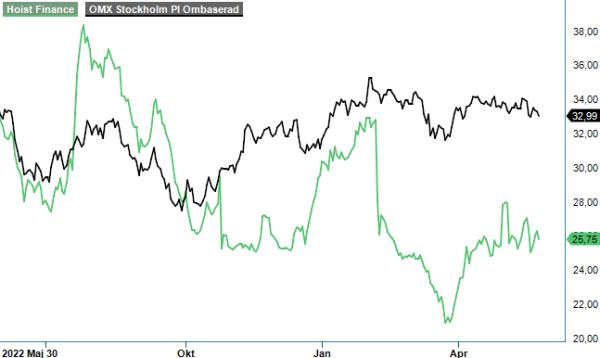

Först publicerad i Stockpicker Newsletter 2043 (31 maj 2023)

HOFI | Mid Cap | 25,75 kr | CHANS

Anledningen då var att aktien hade nått upp till den dåvarande riktkursen om 38 kr. Sett med facit i hand var bedömningen korrekt. Kursen har sjunkit påtagligt sedan dess. Eftersom vi inte har uppdaterat aktien därefter kan det då åter vara läge för det nu. Mycket har nämligen hänt på kreditmarknaden.

Hoist köper portföljer med förfallna lån för att sedan driva in en liten del av fordran. Främst är det utlåning till konsumenter från banker som Hoist jobbar med. Därmed slipper bankerna problemet att ha dåliga lån i sin balansräkning. Hoist köper portföljerna till betydande rabatt mot nominellt värde. Bolaget är främst inriktat på lite större krediter i form av banklån på omkring 100 000 kr som förfallit. Man ser till att sprida riskerna genom att varje portfölj består av många lån samt att Hoist är verksamma i 11 olika länder.

Jämfört med många konkurrenter har Hoist låga kapitalkostnader beroende på möjligheten från inlåning från privatpersoner. Förutom inlåning så finansierar sig Hoist via obligationsmarknaden. Utestående obligationer uppgår till 9,4 Mdr kr. Konkurrenten Intrum har en dyrare finansiering pga., av en större finansiering på obligationsmarknaden, vilket inte direkt är ett plus i dagens läge.

Resultat före skatt uppgick till 144 Mkr (155) för Q1. Totala intäkter steg till 766 Mkr (635), varav räntenettot ökade till 670 Mkr (490). Förändringen förklaras främst av den större portföljen samt högre räntenivåer mot jämförelsekvartalet. Avkastningen på eget kapital uppgick till 6%, vilket är långt ifrån målet om 15%. Justerar man för överskottskapitalet, 4,7 Mdr kr jämfört med målnivån på 3,7 Mdr kr, och engångskostnader för förändringsprogrammet (18 Mkr), blev avkastningen på eget kapital cirka 10%.

Förbättringar väntas under året då Hoist portfölj växer och de fulla effekterna av kostnadsbesparingarna från förändringsprogrammet slår igenom. Samtidigt ersätts successivt de äldre portföljerna med lägre avkastning av nya portföljer med högre avkastning. Den årliga kostnadsbesparingen från de förändringar som genomförs under första halvåret 2023 uppskattas till 85 Mkr. Lejonparterna av besparingarna reflekteras i resultatet under Q3 och får full effekt under årets sista kvartal. Engångskostnader som är kopplade till programmet beräknas uppgå till totalt cirka 100 Mkr.

Köp av portföljer uppgick till 1 909 Mkr (1 311), vilket var ok med tanke på att Q1 normalt är ett säsongsmässigt svagt kvartal. Bolaget förväntar sig blygsamma investeringsnivåer även i Q2 eftersom många av aktiviteterna i pipelinen indikerar avslut i Q3. Q4 brukar vara det starkaste investeringskvartalet.

Hoist har ett ambitiöst mål att dubbla sin låneportfölj från 18 mdr kr per Q1 i fjol till 36 Mdr kr i Q1 2027, vilket innebär 15% tillväxt per år. Mellan Q1 2022 och Q1 2023 växte kreditportföljen till 23 Mdr kr. Bolagets mål är som redan omnämnts ovan en avkastning på minst 15%. Detta är en målsättning som man inte är beredd att kompromissa kring när nya portföljer utvärderas. Stockpicker är positiva till att bolaget är så pass selektiv när man utvärderar portföljköp.

Hoist är numera en tillgångsförvaltare med mer fokus på att både köp och försäljning av kreditportföljer, medan man i allt större utsträckning använder sig av underleverantörer vid inkassering. På fem år har tre vd:ar avverkats i Hoist där det sannolikt är storägarna i form av fastighetsinvesteraren Per Arwidsson och Erik Selin som varit drivande bakom detta.

Hoist handlas till en låg värdering och mycket beror troligen på alla ledningsförändringar samt strategiförändringen 2021 som kan ha skapat viss osäkerhet. P/B-talet (aktiepriset/eget kapital) är låga 0,4-0,5x och ser man på nästa års vinstestimat handlas Hoist till ett p/e tal på 6-7. Det tycker vi är lågt och menar att en värdering kring 10-11 borde kunna motiveras på sikt med tanke på den volatila intjäningen. Med det som utgångspunkt väljer vi att återigen initiera en köprekommendation av aktien. Den här gången blir den dock av mer spekulativ karaktär (ej Top Pick i detta skede).