Humana – lyckas ny ledning vända trenden?

Humanas aktie handlas endast någon krona högre än när vi senast uppdaterade omsorgsbolaget (Newsletter 2110).

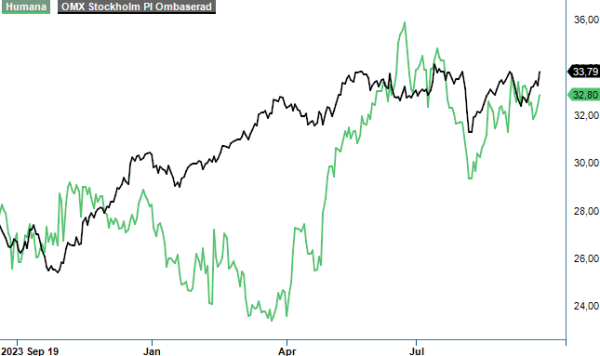

CHANS | HUM | Mid Cap | 33 kr

Därmed har den inte alls hängt med sektorkollegorna Ambea och Attendo vars kurser hittills i år rusat ca 70% respektive ca 30%. Motsvarande utveckling för Humana är ”bara” ca 15%. Svagt men ändå något bättre än Stockholmsbörsen generellt (OMXSPI).

Nästan samtliga noterade omsorgsbolag har de senaste 5-6 åren haft problem med tex förlorade kontrakt på grund av missnöjda uppdragsgivare. Vidare har Covid-pandemin och stigande inflation påverkat verksamheterna negativt. Humana var det bolag som hamnade i störst problem när IVO drog in bolagets tillstånd inom personlig assistans i Sverige. Ett tillstånd som Humana sedan fick tillbaka efter juridiska turer.

Humana driver fortfarande på ett stort omställningsarbete inom personlig assistans för att reducera kostnader då man tappade många kunder. I juni lämnade Humana Assistans in stämningsansökan till Stockholms tingsrätt för att få rätten till kompensation prövad på delar av den skada som bolaget lidit som en konsekvens av det av IVO felaktigt återkallade tillståndet i inledningen av förra året. Humana Assistans yrkar på att staten ersätter bolaget med 225,5 Mkr för kundbortfall och 14 Mkr för rättegångskostnader. Ledningen bedömer att Humana har goda möjligheter att få gehör för sitt anspråk. För oss är det svårt att bedöma utgången av målet. Rättsprocessen förväntas pågå under cirka 18 månader.

Förvärvet av Team Olivia i Norge som slutfördes i juni, avyttringen av äldreomsorgen i Finland och fortsatt implementering av Sverigeorganisationen lägger grunden för ett såväl tydligare och bättre omsorgserbjudande som en mer effektiv organisation.

Nettoomsättningen i Q2 uppgick till 2 534 Mkr (2 410), en ökning med 5%. Den organiska tillväxten i kvartalet uppgick till 1,3% (2,2). Norge och Finland bidrog till den organiska tillväxten i kvartalet medan Sverige visade en negativ organisk tillväxt på grund av volymtapp i personlig assistans. Exklusive personlig assistans uppgick organisk tillväxt till 5,1% (11,7). Förvärvade verksamheter bidrog samtidigt med 88 Mkr till intäkterna i kvartalet jämfört med samma period föregående.

Rörelseresultatet minskade till 80 Mkr (89) med en marginal på 3,1% (3,7 %). Humanas skuldsättning, mätt som räntebärande nettoskuld i relation till justerad EBITDA, ökade till 3,8x (3,6). Skuldsättningen ökade främst på grund av förvärvet av Team Olivia som förvärvades för en köpeskilling på 341 Mkr. Under fjolåret omsatte Team Oliva 913 Mkr med ett rapporterat rörelseresultat på 47 Mkr.

Äldreomsorgen fortsätter sin positiva utveckling och genererade en förbättring av rörelseresultatet i kvartalet med 20 Mkr, jämfört med föregående år. Inom ramen för förbättringsprogrammet har omsorgsbolaget förutom att öka beläggningsnivåerna med ungefär fyra (4) procentenheter minskat personalomsättningen. Målsättningen är att uppvisa en organisk tillväxt om 5% och en rörelsemarginal på 7% per år.

Som nämndes i tidigare uppdateringar måste Humana bryta trenden på volym och timutvecklingen för att lyfta marginalerna till en rimlig nivå. Detta jobb ska bl.a. göras av Nathalie Boulas Nilsson som den 22 juli tillträdde som ny vd. Nathalie har lång erfarenhet från olika roller i sjukvårds- och omsorgsbranschen, senast i rollerna som vd för Norlandia Care och Frösunda, bolag som har verksamhet inom bl.a. personlig assistans. Till sin hjälp får hon sin tidigare parhäst i form av Christoffer Herou som nyligen tillträdde posten som ny CFO som haft motsvarande post på Frösunda.

Humana värderas fortsatt lågt vilket hela omsorgssektorn för övrigt gör. Jämfört med Ambea och Attendo ser vi dock en större kurspotential i Humana eftersom aktien inte alls hängt med sina branschkollegor. Det finns förstås skäl till det inte minst då bolaget tappade intäkter efter att IVO tillfälligt hade dragit tillbaka tillståndet. Det i sig har säkerligen även skadat anseendet något som lär ta tid att reparera.

Får den nya ledarduon rätt på verksamheten inom personlig assistans torde uppsidan i aktien vara relativt stor. Det är förstås inget som görs i en handvändning men givet de bådas långa branscherfarenhet borde startsträckan inte vara allt för lång. Med det som utgångspunkt upprepar vi vår spekulativa köprekommendation med riktkurs 37 kr.

Källa: Infront