Humana – Mardrömmen är över

Trots en förhållandevis förutsägbar verksamhet har omsorgsbolaget Humanas aktie haft en minst sagt volatil kursutveckling.

Först publicerad i Stockpicker Newsletter 2066 (20 september 2023)

HUM | Mid Cap | 27,75 kr | CHANS

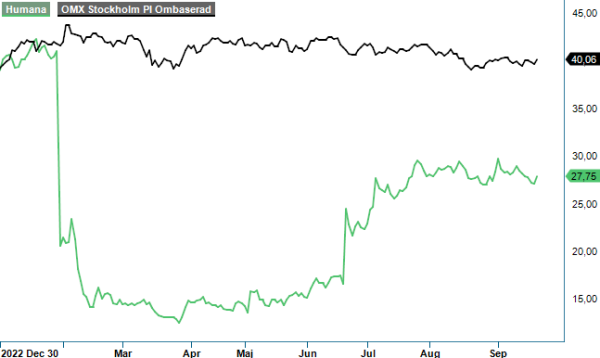

Som högst handlades den till över 80 kr efter noteringen 2016. Aktien stod i 40 kr innan Inspektionen för vård- och omsorg (IVO) drog in bolagets tillstånd tidigare i år för att därefter sjunka till ca 12 kr som lägst. Idag handlas den till ca 28 kr.

I början av juli fick Humana ett trevligt besked då IVO meddelade att man inte skulle överklaga förvaltningsrättens beslut om att häva tillståndstoppet för att bedriva assistansverksamhet. Humana kunde därmed lägga en väldigt tuff och mardrömslik period bakom sig, som inleddes i slutet av januari då IVO drog in Humana Assistans tillstånd efter anklagelser om misskötsamhet av allvarlig och systematisk karaktär.

Tillståndstvisten med IVO har kostat såväl pengar som tid för Humana och bolaget uppger sig ha tappat cirka 15% av sina kunder inom personlig assistans under processen. Fokus ligger nu på att få fart på verksamheten och inte juridiska strider. Både Q1 och Q2 har påverkats väsentligt av externa kostnader av engångskaraktär uppgående till 37 Mkr. Av koncernens omsättning står personlig assistans för 37%. En minskning av administrativ personal inom personlig assistans kommer att ge nästan 10 Mkr i minskade kostnader per kvartal. Först 2024 spår vi att resultatet för personlig assistans kommer att öka.

Trots fortsatta utmaningar med personalförsörjning på vissa håll, växte Humana organiskt med 2,2% under Q2. Övriga koncernen levererade en rekordhög organisk tillväxt i kvartalet om 12% och 11% för halvåret, exklusive Personlig assistans. Förutsättningarna är därför goda för att koncernen ska uppnå sitt finansiella mål om en årlig organisk tillväxt om 5%.

Justerat rörelseresultat uppgick till 77 Mkr (65), en ökning med 20 %. Resultatförbättringen beror främst på prisökningar och ökad beläggning i Finland och inom Individ och familj, vilket ger en tydlig lönsamhetsförbättring. Inom affärsområdet Äldreomsorg ökade omsättningen i Q2 med 12 % medan rörelseresultatet försämrades till -12 Mkr (-6). Det negativa rörelseresultatet för kvartalet beror på uppstartskostnader och låg ökningstakt för beläggningen för det nyöppnade äldreboendet i Täby och nya enheter inom kontraktsverksamheten, samt ökade personalkostnader till följd av rekryteringssvårigheter vilket lett till höga nivåer av inhyrd personal. Stockpicker är försiktiga i sina prognoser för affärsområdet trots att Humana uppger sig ha vidtagit åtgärder för att skapa en vändning av underpresterande divisioner.

Humana påverkas negativt av stora löneökningar som riskerar att inte kunna kompenseras av prisökningar under andra halvan av innevarande år. I Sverige har samtliga avtal nått överenskommelser på runt 7,4% över en 24-månadersperiod. I Finland ökar lönerna med 13,5% och avtalet stäcker sig över 32 månader. Norge visade på den minsta ökningen med 5,2%.

Aktien handlas på nästa års prognoser till en attraktiv värdering (7-8x vinsten), vilket även branschkollegan Ambea gör som är ett innehav i Referensportföljen. Ambea är vår favorit bland de noterade omsorgsbolagen då koncernen är det mest välskötta i sektorn. Dessutom är Ambea inriktade på rätt nischer inom omsorgen där vi anser att verksamheten är mer stabil och risken lägre för bakslag. En positiv signal i Humana är att dess storägare Impilo Care har fyllt på med mycket aktier sedan Humana fick tillbaka sitt tillstånd för att bedriva assistansverksamhet.

Vi återupptar bevakning av Humana med en spekulativ köprekommendation och riktkurs 40 kr (60).