Humana – Omtumlande år för Personlig assistans

Under fjolåret ställdes omsorgsbolaget Humana inför flera utmaningar, både inom verksamheten, men även på grund av den inflation som skapat viss marginalpress.

Först publicerad i Stockpicker Newsletter 2103 (24 mars 2024)

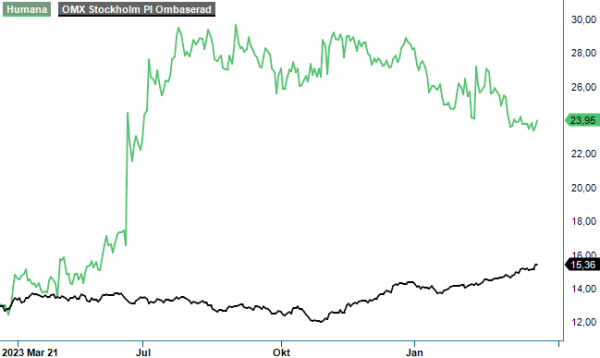

CHANS | HUM | Mid Cap | 23,95 kr

Personlig assistans har haft ett särskilt omtumlande år med det felaktigt återkallade tillståndet inom Humana Assistans och den kraftiga volymminskning som följde.

Personlig assistans har fortfarande ett nettoutflöde av klienter, vilket påverkar koncernens rörelseresultat negativt. Humana har inlett en stor förändringsresa inom affärsområdet, där man anpassar organisationen efter kundbasen, men även arbetar fram nya arbetssätt med ökad insyn i genomförandet av assistansen för att ytterligare möta myndigheternas kravställning. Enligt Humana hade detta en försiktigt positiv effekt i slutet av Q4. Humana måste dock bryta trenden på volym- och timutvecklingen för att återställa marginalerna till en rimlig nivå.

Nettoomsättningen i Q4 uppgick till 2 396 Mkr (2 438), en minskning med 2%. Den organiska tillväxten i kvartalet var -2,5% (+5,5). Samtliga affärsområden bidrog till den organiska tillväxten under kvartalet förutom just omnämnda Personlig assistans. Den negativa organiska tillväxten beror på att genomförda prisökningar i samtliga affärsområden inte fullt ut kompenserar för minskat antal kunder inom Personlig assistans.

I Norge utmärkte sig den starka organiska tillväxten i kvartalet, främst beroende på ett ökat antal klienter inom personlig assistans samt inom hälso- och omsorgstjänster. Dessutom har prisökningar bidragit till en rekordhög organisk tillväxt på över 16%.

Rörelseresultatet försämrades till 85 Mkr (127) och rörelsemarginalen minskade till 3,6% (5,2). Resultat per aktie före och efter utspädning uppgick till 0,16 kr (1,24) och 3,72 kr för helåret 2023 (4,37). Q4 hade en mindre påverkan av engångseffekter där rörelseresultatet har påverkats negativt av kostnader relaterade till IVO:s återkallande av tillståndet för Humana Assistans med 4 Mkr.

Humana har en målsättning att uppvisa en organisk tillväxt om 5% och en rörelsemarginal på 7% per år. Exklusive Personlig assistans uppgick den organiska tillväxten till 10% för helåret 2023 samt en rörelsemarginal på 5,9%. Det finns potential att lyfta marginalen genom effektiviseringar i form av digitalisering för att underlätta administration och effektivisera rejält inom den centrala organisationen. Integreringen av affärsområdena Äldreomsorg och Individ och familj är ett första steg. Målet är att spara 13 Mkr på årsbasis genom samordningen.

Koncernens skuldsättning, mätt som räntebärande nettoskuld i relation till justerad EBITDA, minskade till 4,8x (5,5). Det är positivt att nettoskulden har minskat men nivån är fortfarande väl hög. Målsättningen är en skuldsättningsrelation på maximalt 4,5x.

Humana handlas till en värdering motsvarande p/e tal kring 9 på årets vinstprognos. Värderingen är i nivå med branschkollegorna Attendo och Ambea. Sektorn handlas till en låg värdering generellt beroende på att man är beroende av statligt finansierad omsorg. Stockpicker menar att risken för att politiker blandar i sig verksamheten är låg då deras fokus främst är på skolsektorn.

Vi upprepar vår spekulativa köprekommendation med riktkurs 35 kr (40). Den sänkta riktkursen beror på nedjusterade prognoser efter Q4. Vi tror att kurstriggern framöver ligger i en förbättrad rörelsemarginal samt att verksamheten inom Humana Assistans återhämtar sig fullt ut efter IVO-debaclet. Humanas storägare Impilo har det senaste året stärkt greppet ytterligare om omsorgsbolaget. Investmentbolaget äger 27,7% av kapital och röster, vilket är strax under gränsen för ett budpliktsbud. Det är inte helt omöjligt att Impilo lägger ett bud senare om den låga värderingen består.