Humana – Personlig Assistans ska återuppbyggas

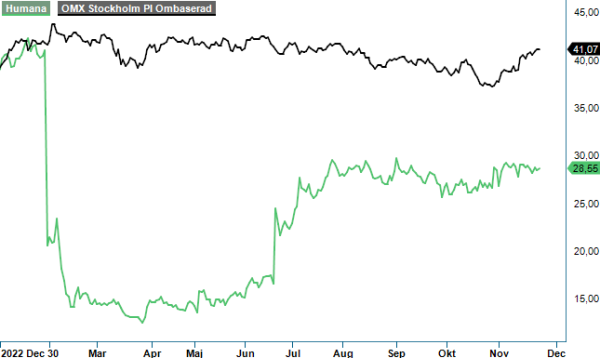

Omsorgsbolaget var mycket nära en undergång när IVO drog in Humana Assistans tillstånd efter anklagelser om misskötsamhet av allvarlig och systematisk karaktär.

Först publicerad i Stockpicker Newsletter 2084 (26 november 2023)

HUM | Mid Cap | 28,55 kr | CHANS

I juli tidigare i år fick Humana det glädjande beskedet att IVO inte skulle överklaga förvaltningsrättens beslut om att häva tillståndstoppet för att bedriva assistansverksamhet.

Bolagets verksamhet har dock tagit stor skada och även om det kommer ta tid att fullt ut återhämta sig är arbetet i full gång. Personlig Assistans har lagt en mycket tydlig plan för hur verksamheten ska återuppbyggas. Erbjudandet till kunderna ska förbättras och ett effektivt administrativt stöd ska utformas.

Trots all oro kring IVO under en period tycks Personlig Assistans ha en stabil och lojal kundgrupp. Cirka 17% av kundbasen lämnade emellertid Humana vilket enligt VD Johanna Rastad innebär tappade årsintäkter på cirka 600 Mkr. Av de 330 kunderna som lämnade har bolaget en ambition att hämta tillbaka omkring hälften. Redan i dagsläget ska en del ha återvänt vilket kan innebära en underliggande strukturell tillväxt i takt med att bolaget får tillbaka fler gamla kunder.

Humana fortsätter att växa organiskt i alla affärsområden förutom Personlig Assistans. I Q3 uppvisade koncernen en stark organisk tillväxt exklusive Personlig Assistans uppgående till drygt 9% i kvartalet och 11% för niomånadersperioden. Nettoomsättningen ökade med 1% och landade på 2 398 Mkr (2 373). Organisk tillväxt uppgick till -1,3% (4,0). Den negativa organiska tillväxten beror på att genomförda prisökningar i samtliga affärsområden inte fullt ut kompenserar för minskat antal kunder inom Personlig assistans. Förvärvade verksamheter bidrog med 14 Mkr till nettoomsättningen i kvartalet.

Justerat rörelseresultat var oförändrat om 175 Mkr (175). Trots minskad volym och resultatförsämring inom Personlig Assistans lyckades man således balansera upp lönsamheten i koncernen till att nå föregående års nivå. Det goda utfallet berodde framförallt på en tydlig resultatförbättring i Finland men även av ett positivt bidrag från Norge. Humana lyckades även balansera ökade personalkostnader väl med hjälp av prisjusteringar och ökad andel klienter med komplexa behov inom individ och familjeverksamheterna i alla nordiska länder.

En negativ faktor i kvartalet var kassaflödet som uppgick till -353 Mkr (-75). Det svaga kassaflödet beror på rörelsekapitalet. Hälften av rörelsekapitalet kan förklaras av semesterlöner som betalades ut under Q3, medan den andra hälften berodde på ineffektiva kundfordringar. Vi förväntar oss att kundfordringarna kommer att vara höga även under årets sista kvartal eftersom en liknande kalendereffekt för kundfordringar förväntas i december.

Koncernen har en målsättning att uppvisa en organisk tillväxt om 5% och en rörelsemarginal på 7%. Hade vi inte haft vårens härva kring Personlig Assistans hade Humana i Q3 visat på en tillväxt över 9%. Det är en indikation på att bolaget är på rätt spår. Humana handlas till en värdering motsvarande p/e tal kring 8 om man blickar bort mot nästa års prognos, vilket är attraktivt även om risken är förhöjd efter de tidigare uppmärksammade problemen inom Personlig Assistans. Sedan augusti har storägaren Impilo vid flera tillfällen ökat sitt ägande som nu uppgår till 27,7%, strax under budpliktsgränsen 30%. Vi upprepar vår spekulativa köprekommendation med riktkurs 40 kr.