Humana – Stabil utveckling i Q3

Av de noterade omsorgsbolagen på Stockholmsbörsen har Humana länge varit vår favorit.

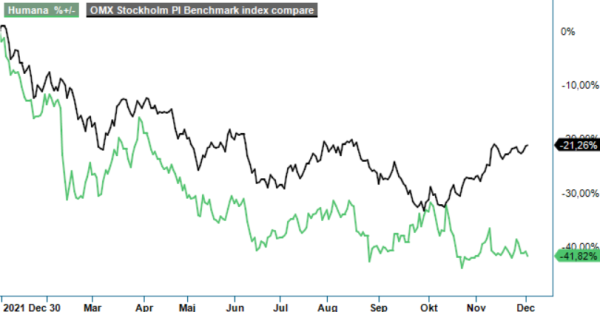

Först publicerad i Stockpicker Newsletter 2001 (4 december 2022)

HUM | Mid Cap | 42,3 kr | KÖP

Efter att vi har fått en ny regering ser det politiska läget bättre ut än tidigare vad det gäller välfärdsbolagens framtid. Omsorgsmarknaden generellt visar på en hygglig tillväxt. Endast en femtedel av svensk äldreomsorg bedrivs i privat regi och andelen är liknande i Danmark och Norge. I Finland har utvecklingen kommit längre där cirka 40% av äldreboendena drivs i privat regi.

Humanas Q3 utvecklades resultatmässigt lite bättre än förväntat med stabil vinst jämfört med året innan. Rörelseresultatet försämrades till 171 Mkr (192). Minskningen beror på ökade kostnader på grund av inflationspåverkan med ca 11 Mkr och fortsatta utmaningar med personalförsörjning. Exklusive engångskostnader för centralt omställningsarbete uppgick rörelseresultat till 175 Mkr (192). Intäkterna blev 2 373 Mkr (2 034), en ökning med 16,7%, vilket främst förklaras av tidigare genomförda förvärv i Sverige och Finland, samt en högre beläggning i underliggande verksamhet. Den organiska tillväxten var 4 % (3).

Samtliga affärsområden förutom Personlig assistans bidrar positivt. Största bidraget kommer från Äldreomsorgen och Individ och familj. Den underliggande verksamheten fortsätter därmed att återhämta sig efter en turbulent tid, och lönsamheten närmar sig föregående års nivå. Inom Individ och Familj hade Humana en historiskt hög organisk tillväxt, skapad av högre beläggningsnivåer, solid uppstartstakt och positiv effekt från initierade prisökningar. Inom Äldreomsorgen har beläggningen på bolagets nyöppnade enheter tillsammans med initiativ för ökad kostnadskontroll gett en positiv effekt på resultatet.

Personlig assistans präglas av fortsatta utmaningar i personalförsörjning och högre assistansomkostnader jämfört med föregående år. Även löneökningar från den 1 juli 2022 och viss löneglidning skapar marginalpress. Från och med årsskiftet höjs dock schablonersättningen med 1,5 % för 2023. Kassaflödet på -75 Mkr (-42) var svagt i förhållande till Q3 i jämförelsekvartalet i fjol på grund av lägre lönsamhet, drivet av inflation och fortsatt personalbrist samt rörelsekapital som är bundet i samband med förvärv.

Humana upprepar sina finansiella målsättningar på mellanlång sikt, en årlig organisk försäljningstillväxt på 5% med ytterligare 2-3% bidrag från förvärv. Rörelsemarginalen ska uppgå till 7%. Något som talar emot Humana på kort sikt är att vi ser en press på lönsamheten inom Personlig assistans eftersom lönekostnaderna förväntas stiga mer än ersättningsnivån förändras. Utvecklingen för affärsområdet är viktigt eftersom det representerar 38% av intäkter och 48% av rörelseresultat. Vidare ska man inte underskatta problem med personalförsörjning.

Under fjolåret redovisade Humana en vinst per aktie om 5,67 kr. Stockpicker står fast vid att vinst per aktie för i år uppgår till cirka 4,60 kr och stiger till 6,50 kr per aktie 2023 som en konsekvens av att man får fram samordningsfördelar från samtliga tidigare genomförda förvärv som hittills har varit svåra att få fram som en konsekvens av pandemirelaterade aspekter. Det betyder att Humana handlas till P/-tal om 9,5 respektive 7. Omsorgsbolagen brukar inte värderas till några höga multiplar men dagens nivå innebär en större rabatt jämfört med den historiska nivån.

Vi fortsätter ha tålamod med Humana och upprepar vår köprekommendation samtidigt som vi sänker riktkursen något till 60 kr (65).