Humana – Ytterligare uppsida i aktien

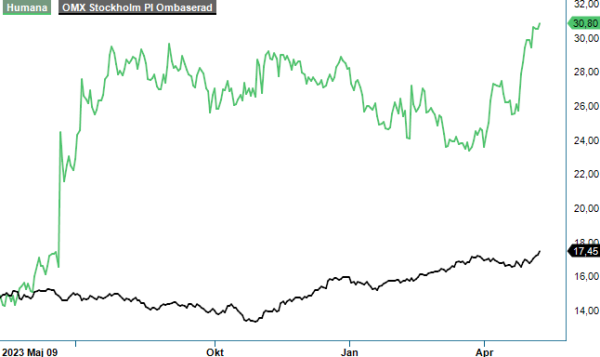

Humanas aktie har utvecklats starkt sedan vår senaste uppdatering (Newsletter 2103) då vi upprepade vår spekulativa köprekommendation.

Först publicerad i Stockpicker Newsletter 2110 (12 maj 2024)

CHANS | HUM | Mid Cap | 30,8 kr

Assistansbranschen genomgår stora förändringar och inom Humanas svenska verksamhet inom personlig assistans pågår ett stort omställningsprogram, men koncernen balanserar upp negativa effekter till ett justerat rörelseresultat om 100 Mkr, i linje med föregående års Q1, främst tack vare en stark lönsamhetsförbättring i Finland.

Nettoomsättningen i kvartalet landade på 2 407 Mkr (2 435), en minskning med 1%. Den organiska tillväxten i kvartalet uppgick till -1,0% (5,5). Sverige minskade sin organiska tillväxt kraftigt på grund av volymtapp i personlig assistans, medan Finland och Norge bidrog till den organiska tillväxten. Den organiska tillväxten i Norge uppgick till 16%. Bakom tillväxten låg ett ökat antal klienter inom personlig assistans samt fler klienter med komplexa omsorgsbehov inom barn och unga samt hälsa och omsorgstjänster. Koncernens organiska tillväxt exklusive personlig assistans uppgick till 7,1% (11,3).

Förvärvade verksamheter bidrog med relativt försumbara 4 Mkr till intäkterna i kvartalet. Men framgent kommer läget att förändras radikalt. I början av april ingick Humana nämligen avtal om att förvärva Team Olivias norska verksamhet. Förvärvet nästan fördubblar omsättningen i Norge, vilket bidrar till en bättre balans i koncernen, ökad geografisk spridning, minskad operationell risk och goda möjligheter till effektivt utnyttjande av centrala resurser.

Transaktionen medför att affärsområdet Norge förväntas representera 19% av Humanas årliga intäkter. Den förvärvade enheten har historiskt uppvisat en mycket god tillväxt som under de senaste två åren motsvarat en årlig genomsnittlig tillväxt om 14%. Transaktionen är nu godkänd av myndigheter och förväntas slutföras den 3 juni och konsolideras i Humanas räkenskaper från samma datum.

Tecken på att utflödet av kunder inom Personlig assistans är på väg att upphöra är positivt, men någon snabb återgång är knappast inte att vänta. Humana arbetar fram nya arbetssätt med ökad insyn i genomförandet av assistansen för att ytterligare möta myndigheternas kravställning.

Individual & Family (I&F), som utgör cirka 50% av koncernens försäljning, visade på en god tillväxt på 13% i alla länder, drivet av prishöjningar och högre beläggning inom vuxensegmentet, medan den var lägre inom ungdomssegmentet.

Humana har en målsättning att uppvisa en organisk tillväxt om 5% och en rörelsemarginal på 7% per år. Det finns potential att lyfta marginalen genom effektiviseringar i form av digitalisering för att underlätta administration och effektivisera rejält inom den centrala organisationen. Koncernens skuldsättning, mätt som räntebärande nettoskuld i relation till justerad EBITDA, minskade till 3,6x (4,2). Det är positivt att nettoskulden har minskat men nivån är fortfarande väl hög.

Humana har under Q1 förlängt befintligt finansieringsavtal med de fyra bankerna SEB, DNB, Swedbank och Svensk Exportkredit, med ett år. Avtalet löper nu till juli 2026. Från 2025 kommer bolaget att amortera ca 50 Mkr per kvartal.

Ledningen måste lyckas bryta trenden på volym och timutvecklingen för att återställa marginalerna till en rimlig nivå. Stockpicker förväntar sig marginalen inom det viktiga I&F-segmentet kommer att förbättras gradvis och närma sig fjolårets marginal på 12% från och med Q3 i år. Aktien handlas till en värdering motsvarande p/e tal kring 10 på årets vinstprognos. Sektorn handlas överlag till en låg värdering som följd av att man är beroende av statligt finansierad omsorg.

Vi upprepar vår spekulativa köprekommendation med riktkurs 37 (35).