Humble Group – Ligger det värsta bakom?

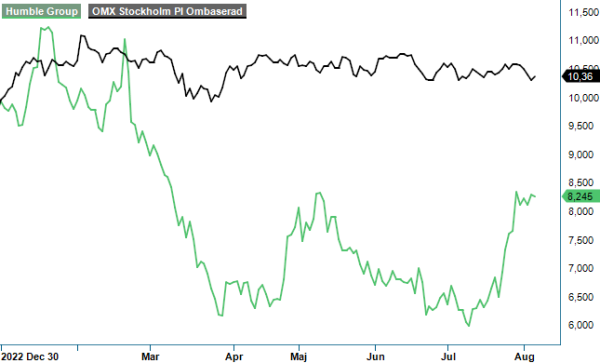

Foodtechbolagets aktie har en tuff period bakom sig. Från all-time-high-nivån kring 33 kr i november 2021 har kursen successivt sjunkit till strax under 6 kr i början av juli.

Först publicerad i Stockpicker Newsletter 2053 (6 augusti 2023)

HUMBLE | First North | 8,245 kr | CHANS

Ett flertal positiva besked under de senaste veckorna, inte minst Q2-rapporten, ger dock hopp om att botten är nu nådd för serieförvärvaren.

Humble fokuserar på snabbväxande segment inom FMCG (Fast Moving Consumer Goods) såsom foodtech, functional food, eco- och hållbar skönhet och vegan. Dessa omsätter tillsammans över 100 000 miljarder kr per år och gynnas av ett större fokus i samhället på hälsa samt digitalisering. Samtidigt kännetecknas branschen idag av ett konstant flöde av nya varumärken och produkter som snabbt etablerar sig och intar ledande positioner.

Koncernen har byggts genom ett flertal förvärv och består idag av nästan 50 dotterbolag. Ambitionen är att omsätta 16 miljarder kr proforma år 2025, samtidigt som det justerade rörelseresultatet (EBITA) ska uppgå till 1,9 miljarder kr proforma. Det kan jämföras med en nettoomsättning på 6,3 miljarder kr och en justerad EBITA på 546 Mkr under senaste 12 månader rullande (juli 2022- juni 2023).

Verksamheten är uppdelad i segmenten Future Snacking (14% av omsättningen under första halvåret 2023), Sustainable Care (30%), Quality Nutrition (21) och Nordic Distribution (35). Det sistnämnda omfattar ett nätverk av grossister och distributörer över hela Norden, som är väl insatta i de lokala marknaderna och konsumentpreferenser som råder där. Efter en tid av aggressiva tillväxtsatsningar har man de senaste månaderna lagt mer fokus på att konsolidering och integration av de större plattformsbolagen, där ledningen ser möjlighet att påskynda utvecklingen av mindre företag och uppnå synergieffekter i form av rationalisering, effektivitet och högre produktivitet i de egna tillverkningsenheterna.

Den allmänna försiktigheten bland konsumenterna till trots fortsätter efterfrågan på koncernens produkter att utvecklas väl. Nettoomsättningen ökade under Q2 med 13% organiskt, jämfört med samma period i fjol, till 1 710 Mkr. Samtidigt har bruttomarginalen sjunkit med sex (6) procentenheter till 29% och den justerade EBITA-marginalen med 0,6 procentenheter till 8,2%, främst drivet av det höga inflationstrycket.

Vd Simon Petrén har satt igång ett koncernövergripande prissättningsprojekt för att anpassa den egna prismodellen och motverka negativa kostnadseffekter framöver. Lovande är hans kommentar i samband med den senaste kvartalsrapporten att både försäljning och lönsamheten ska ha nått ”all time high” i juni månad. Han har dessutom sänkt räntekostnader genom en riktad nyemission på 875 Mkr i slutet av juni. Utöver det har man för några veckor sedan ingått en avsiktsförklaring med ett fastighetsbolag om att sälja ett fastighetsbestånd med ett värde på cirka 300 Mkr. Transaktionen skulle innebära att nettoskuldsättningen, efter avdrag för Humbles andel av latent skatt om 10 Mkr, minskar med cirka 290 Mkr och att nettoskulden i relation till justerad EBITDA proforma minskar med 0,3x. Vid slutet av juni uppgick relationen nettoskuld / justerad EBITDA proforma till 1,9x.

Med ovan i åtanke framstår den finansiella situationen idag som robust, framförallt med tanke på den positiva kassaflödesgenereringen. Den nya kapitalstrukturen bör så småningom bidra till ett ökat förtroende från placerarnas sida, framför allt om ledningen även lyckas leverera den utlovade återhämtningen av lönsamheten. Utsikterna för koncernens utbud av white-label och private-label produkter, samt kontraktstillverkning och så kallade prispressare inom lågprissegmentet förväntas i alla fall förbli goda även i en lågkonjunktur. Dessutom går de flesta av premiumvarumärken fortsatt bra, om än med vissa tecken av ökad kundpriskänslighet.

Till följd av aktiens kräftgång har börsvärdet kommit ner till cirka 3,6 miljarder kr. Justerat för nettoskulden motsvarar det 0,8x försäljningen 12-månader rullande och 0,7x proformaförsäljningen 12-månader rullande (inklusive bidraget från de senaste förvärven). I relation till det justerade EBITA 12-månader rullande, motsvarar börsvärdet plus nettoskulden 9x (EV/EBITA).

Vi landar i samma slutsats som vid förra analystillfället för nästan exakt ett år sedan (Newsletter 1975). En investering i Humble Group innebär hög risk, men bolaget framstår som långsiktigt väl positionerat på en intressant marknad med tillväxtpotential. Någon Top Pick blir aktien inte för vår del men kan mycket väl lämpa sig väl som ett högriskbet för den mer spekulative placeraren.