I.A.R Systems - Aktien ska upp

Efter ett spekulativt köpråd på IAR Systems Group med mjukvara för programmering av chip i inbyggda system under sommaren i fjol som fram till november gav en avkastning på 35%, satte vi ånyo ett mer regelrätt köp på aktien i februari i år.

KÖP | IAR B | Mid Cap | 143 kr

Bidragande till köpbeslutet var inte minst det förändringsarbete som har orkestrerats de senaste åren av vd Richard Lind och styrelseordföranden Nicolas Hassbjer (grundade HMS Networks). De vidtagna åtgärderna hade fått upp både tillväxten men framförallt lönsamheten med marginaler kring målet 25% i både Q3 och Q4 ifjol. Samtidigt värderades bolaget till synes historiskt riktigt attraktivt och med en stor nettokassa.

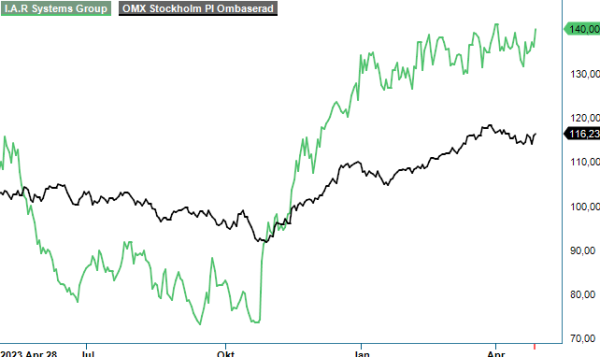

Någon framgångssaga har det dock inte blivit av köprådet, åtminstone inte hittills. Aktien handlas även idag kring samma kursnivåer som när köprådet gavs. Det kan kanske tyckas märkligt med stark Q4-rapport i ryggen, vilket som sagt var det andra riktigt fina kvartalet i rad. Ännu märkligare kan det tyckas vara att inte heller årets inledande Q1 gav islossning i aktien, speciellt som vi bedömer att det var ännu ett toppkvartal som presenterades där åtminstone lönsamheten var en klart positiv överraskning, vilket tycks vara något av en trend i dagsläget. Men har aktiemarknaden bestämt sig så har den. Ända tills den ändrar sig.

I sagda kvartal ökade nettoomsättningen till 119,7 Mkr (107,7), vilket var en ökning med 11,2%, eller 14,3% i lokal valuta (organiskt). Valutaeffekter påverkade därmed omsättningen negativt med 3,3 Mkr och tillväxten skulle annars ha varit i linje med vad som redovisades i Q4. Nettoomsättningen ökade då med 15,7%, vilket var en organisk ökning med 14,9%.

Tillväxten varierade dock mellan regionerna där EMEA uppvisade en tillväxt på hela 30,1% med Tyskland som draglok. I Nordamerika ökade tillväxten samtidigt med 10,1%, medan APAC uppvisade en negativ tillväxt på -4%. Justerat för valutaeffekter var motsvarande siffror 29,3%, 10,5% och 4,9%. Utrymme sägs också finnas att förbättra läget i APAC då till exempel Kina växte med 23% i kvartalet. Bolaget kommer även att expandera sin lokala närvaro i Schweiz och Italien med egna säljresurser och säga upp nuvarande distributionssavtal. Man har även ett antal projekt igång för att vässa sin teknologi inom AI och ML (programspråk).

Det var dock inte främst tillväxten som gladde oss i kvartalet utan snarare den mycket goda lönsamheten som alltså fortsatte för tredje kvartalet i rad och har även stärkts under samtliga dessa kvartal. Rörelseresultatet för kvartalet blev denna gång 32,1 Mkr (11,4), motsvarande en rörelsemarginal om 26,8% (10,6). Vore det inte för negativa valutaomräkningar på 2,2 Mkr skulle också det justerade rörelseresultatet ha varit hela 34,2 Mkr (13,1), motsvarande en marginal om 28,6% (12,2). Det kan jämföras med utfallen i Q3 och Q4 i fjol på 24,8 % respektive 25,5 %.

Bidragande till resultatförbättringarna är förutom tillväxten och ett intensivt förändringsarbete under ett par år, även kostnadseffektiviseringar om cirka 50 Mkr på årsbasis som initierades i slutet av 2022 och som nu ger full effekt. Påverkar både resultatet och marginalen i viss mån negativt är att IAR nu aktiverar en lägre andel av utvecklingskostnaderna i balansräkningen än tidigare. På tal om balansräkningen så är den också fortsatt mycket stark med en nettokassa på 143,9 Mkr (92,6). Sedan dess har en utdelning på 1,50 kr betalats ut till aktieägarna, motsvarande drygt 20 Mkr.

Med tanke på den mycket fina ekonomiska utvecklingen de senaste tre kvartalen tycker vi att IAR har behandlats styvmoderligt av aktiemarknaden. Trots presentationen av två kanonkvartal (Q4 och Q1) i år där bolaget når sina finansiella mål om en tillväxt mellan 10–15 % och en rörelsemarginal på minst 25 % har aktien bara stigit 10–15 % hittills i år och aningen mer det senaste året. Fortsätter man leverera på målet är också värderingen attraktiv om än kanske inte låg i en konventionell mening.

Lägger vi oss i den lägre delen av tillväxtintervallet hamnar p/e-talet redan i år under 20 och faller nästa år till 17–18, vilket knappast är avskräckande. Tvärtom är det betydligt under den historiska värderingen och framförallt lägre än mellan 2015–2019 då bolaget nådde marginalmålen och i snitt handlades kring en p/e-multipel överstigande 30. Ev/Ebit justerad för nettokassan beräknar vi till cirka 13–14 i år. Att lyckosamma vd Richard Lind snart ersätts av nya vd Cecilia Wachtmeister kanske kan oroa en och annan. Att han har köpt aktier i bolaget efter att ha meddelat sin avgång bör dock lugna de flesta. Vi bibehåller vår köprekommendation och höjer nu riktkursen till 175–180 kr (170).

Källa: Infront