I.A.R Systems - Återigen köpläge?

Senast vi skrev om IAR Systems med mjukvara för programmering av chip i inbyggda system, en bit in i november satte vi köp på aktien med riktkursen 160 kr.

Först publicerad i Stockpicker Newsletter 2029 (2 april 2023)

IAR B | Mid Cap | 126,8 kr | NEUTRAL

Därefter tog det heller inte mer än lite drygt två månader innan riktkursen nåddes i januari och Top Picks-innehavet hann på den tiden avkasta omkring 25% innan vi kasserade in ”vinsten”.

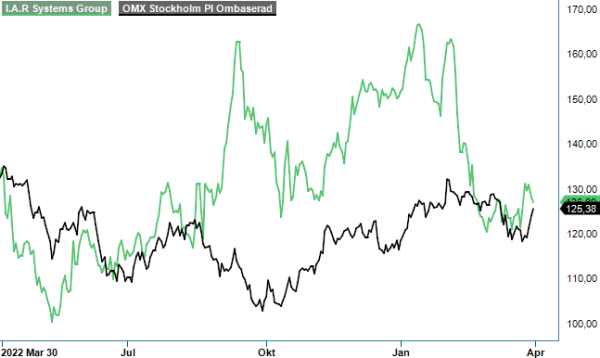

Lyckan för den som inte sålde aktien då blev dock relativt kortvarig precis som för börsen i övrigt i februari. Redan i början av månaden började IAR att tappa i styrka och i samband med att Q4-rapporten presenterades den 9 februari accelererade nedgångstakten så att aktien i dagsläget faktiskt har förlorat hela den tidigare uppgången och lite till. I år är aktien hittills ner nästan 15% och sett över 12 månader är aktien ner cirka 8%.

En bidragande faktor till nedgången var som sagt Q4 som kom in lite svagare än väntat. Nettoomsättningen kom in på 108,8 Mkr (91,6), vilket var en ökning med 18,8% och relativt i linje med förväntningarna. Den valutajusterade organiska tillväxten var dock något sämre med en ökning på 6,8%, vilket var något sämre än i både Q2 och Q3 i fjol (14% respektive 11%). För helåret 2022 ökade omsättningen med 18,0% till 419,9 Mkr (355,9) varav den organiska tillväxten var 8,6%.

Ser man till bolagets marknader utvecklades APAC bäst i kvartalet med nya kunder och starka relationer till strategiska halvledarpartners. Nettoomsättningen i APAC steg organiskt (utan valutaeffekter) med 16,2%, vilket var en något lägre nivå än på helåret då samma tillväxt var 21,3%. Näst bäst utvecklas EMEA med en organisk tillväxt på 5,8%, att jämföra med 5,6% på helåret. Enligt bolaget fanns heller inga signaler om en vikande marknad och i Indien som tillhör Europa organisatoriskt var tillväxten riktigt god. Svagast var utvecklingen i USA där omsättningen ökade organiskt med 1% i Q4 och 0,1% under helåret.

Även resultatmässigt var Q4 en besvikelse, och faktiskt en större sådan än den ganska måttliga försämringen i omsättningstillväxten. Rörelseresultatet förbättrades till 16,5 Mkr (15,2), vilket motsvarade en rörelsemarginal på 15,2% (16,6). Den främsta anledningen till den försämrade marginalen var lägre aktiverade kostnader under kvartalet än vid motsvarande period i fjol men samtidigt gynnades också rörelseresultatet med 4,4 Mkr på grund av valutaomräkning.

För helåret blev rörelseresultatet 75,7 Mkr (65,7), vilket motsvarade en marginal på 18,0% (18,5), varav positiva valutaeffekter stod för 16,5 Mkr främst beroende på kronförsvagningen mot dollarn. Företagets finansiella muskler är fortsatt goda med en nettokassa vid årets slut på 78,9 Mkr (57,4). En utdelning på 1,50 kr (0,00) är föreslagen bolagsstämman.

Sammantaget var den senaste rapporten en besvikelse, om än inte alltför betydande. Med tanke på den relativt konjunkturokänsliga verksamheten tror vi också fortfarande på god chans till hygglig tillväxt även kommande år liksom även lönsamhetsförbättringar. Exempelvis har kontoret i Camarillo i Kalifornien avvecklats och stängdes 31 december och flyttades till Sverige, vilket bara det ska spara 10 Mkr på årsbasis. Bolagets eget mål är också fortsatt en årlig tillväxt på 10–15% med en rörelsemarginal överstigande 25 % över en konjunkturcykel.

Så pass högt vågar vi dock inte räkna med i år och ej heller nästa år men kan ändå konstatera att aktien inte ser speciellt dyr ut i ett historiskt perspektiv. P/e-talen på våra prognoser för 2023 och 2024 hamnar vid dagens kurs, och efter kursnedgången sedan februari, kring 24 respektive 18-19. Från 2015 och framåt har p/e-talet snarare i genomsnitt legat kring dryga 30.

Med ett svagt Q4 i bagaget får IAR ändå tills vidare en neutral rekommendation (Köp) då vi vill syna åtminstone Q1-rapporten innan en ny höjning kan bli aktuell. Vi sänker även riktkursen till 145 kr (160).