I.A.R Systems - Lyfter det permanent?

Vi satte i juli ett spekulativt köpråd på IAR Systems Group med mjukvara för programmering av chip i inbyggda system.

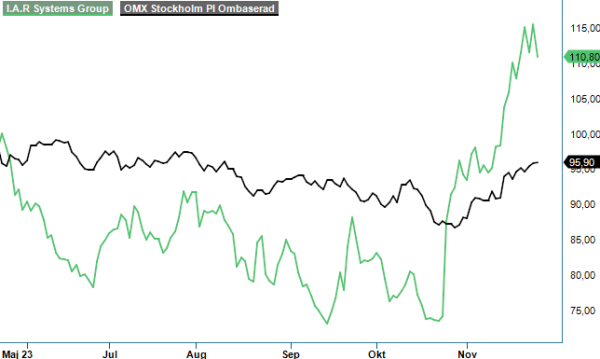

Först publicerad i Stockpicker Newsletter 2084 (26 november 2023)

IAR B | Mid Cap | 110,8 kr | NEUTRAL

Vi var visserligen fortsatt tveksamma i det korta perspektivet men tyckte med den dåvarande kursnedgången från årsskiftet på -40% och bolagets de facto relativt goda historik, att aktien ändå kunde vara värd en chansning.

Starkt bidragande till beslutet var också att bolaget undergick och hade under en tid undergått ett betydande förändringsarbete orkestrerat av relativt nya Vd:n Richard Lind och inte minst styrelseordföranden Nicolas Hassbjer som grundade börsstjärnan HMS Networks. Båda dessa herrar samt flera styrelseledamöter hade även ökat på sitt ägande med insiderköp tidigare under året.

Någon initial succé och snabb belöning fick vi inte då inte heller årets Q2-rapport bjöd på några direkta positiva signaler i det korta perspektivet. Istället var kvartalet ungefär i linje med Q1, som knappast kunde kallas en höjdare. Aktien handlades då dessutom ytterligare cirka 5% lägre än i somras. Vi valde dock ändå att fortsätta att tro på aktien och att syna det andra halvåret som vi hoppades skulle börja visa på förbättringar. Och tur var väl det eftersom Q3-rapporten som presenterades i slutet av oktober kunde påvisa flera sådana som dessutom var oväntat stora.

I Q3 ökade omsättningen med 9,6% till 116,3 Mkr (106,1), vilket var en förbättring från Q2 och faktiskt bolagets högsta omsättning hittills i ett enskilt kvartal. Tillväxten drevs i kvartalet av en vändning i Nordamerika som ökade med 17,9%, eller 21,3% i svenska kronor delvis på grund av att det amerikanska teamet landat fler större affärer. Positivt var också att ökningen skulle ha kunnat vara ännu bättre om ett antal inköpsprocesser hade landat inom kvartalet, men dessa ger nu istället en positiv start på Q4. I EMEA ökade omsättningen med 11,3% medan den minskade marginellt i APAC. Även i Kina fanns ett par större affärer i kvartalet som inte hann processas på grund av helgdagar och annars skulle tvåsiffriga tillväxttal ha synts även i APAC. Omsättningstillväxten ser därmed lovande ut inför Q4.

Det som imponerade mest var ändå inte tillväxten utan definitivt resultatutvecklingen. Rörelseresultatet som vi trodde skulle få svårt att överraska positivt på grund av tuffa jämförelsesiffror ökade med 31% till 28,9 Mkr (22,1), vilket gav en rörelsemarginal om 24,8% (20,8). Justerat för engångskostnader som ett incitamentsprogram och jämförelsestörande poster skulle dessutom rörelseresultatet ha varit 32,8 Mkr (22,1) motsvarande en marginal på 28,2% (20,8). I båda fallen handlar det om marginaler som inte IAR har varit närheten av på flera år och som var långt bättre än under första halvåret. Då har heller inte de åtgärder och initiativ som tagits det senaste året i form av kostnadseffektiviseringar märkts fullt ut. Effektiviseringarna som ska spara 50 Mkr årligen beräknas dock få full effekt från Q4 i år. Även resultatutvecklingen tycks därmed lovande inför kommande kvartal.

Finansiellt står bolaget fortsatt även mycket starkt med en nettokassa på 127,8 Mkr (131,0) vid kvartalets utgång. I slutet av augusti beslutades även om att förvärva egna aktier i syfte att ge ökat handlingsutrymme avseende kapitalstrukturen där återköp av B-aktier ska få ske fram till årsstämman 2024 med ett maximalt innehav om 10% av samtliga aktier i bolaget (ca 1 360 000 aktier). Under Q3 hade bara 12 301 aktier förvärvats.

En svala gör ingen sommar sägs det och ”en gång är ingen gång medan två gånger är en vana” och så är naturligtvis fallet även när det gäller IAR, men nog ser läget ganska spännande ut just nu. Q3-rapporten var som sagt bättre än väntat och inte minst var både resultat samt lönsamhet avsevärt bättre än väntat. Det ser också ut som att det finns goda chanser till att den starka utvecklingen fortsätter i Q4 med order på flera marknader som ”hamnade” i Q4 då de inte hann processas samt med full effekt på kostnadseffektiviseringarna.

Samtidigt har aktien nu stigit nästan i storleksordningen 35% från det ursprungliga köprådet (84,90). Så där särdeles dyr ser den dock inte ut att vara ens efter uppgången om målet om en tillväxt på 10–15% och en rörelsemarginal på minst 25% kan nås, och det gjorde det ju i princip redan i Q3. Med ett svagt första halvår kommer detta såklart inte att kunna uppnås i år men innebär om det nås nästa år ett p/e-tal kring 16 och ett EV/EBIT en bit över 11x. Historiskt har p/e-talet normalt snarare legat kring 30. Det ska i sammanhanget sägas att IAR överträffade marginalmålet samtliga 5 år mellan 2015–2019 och hade marginaler på 22,5% även 2020. Under 2022 blev dock rörelsemarginalen 18% och hamnar nog något lägre än så i år.

Efter den betydande kursuppgången (35%) väljer vi dock trots allt att ”säkra vinsten” från det spekulativa köprådet, inte minst som bolaget har en del kvar att bevisa som att Q3 inte var en engångshändelse. Det finns dock hyggligt hopp om att den starka ekonomiska utvecklingen nu ändå har vänt mer permanent för IAR. Vi höjer riktkursen till 120 kr (100) och tycker att aktien återigen är intressant vid eventuella rekyler ner under 100 kr.