I.A.R Systems - Ny chans till köp?

Efter ett spekulativt köpråd på IAR Systems Group med mjukvara för programmering av chip i inbyggda system under sommaren i fjol som fram till november gav en avkastning på 35%, satte vi ånyo ett mer regelrätt köp på aktien i februari i år som vi följde upp i maj.

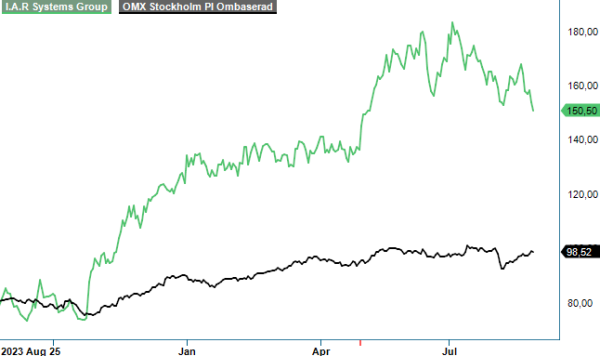

KÖP | IAR B | Mid Cap | 150,5 kr

Bidragande till köpbeslutet var inte minst det förändringsarbete som har orkestrerats de senaste åren av avgående Vd Richard Lind och styrelseordföranden Nicolas Hassbjer (grundade HMS Networks) och som hade fått upp både tillväxten men framförallt lönsamheten till marginaler kring målet 25%. Samtidigt värderades bolaget enligt vår bedömning till en attraktiv multipel, inte minst som man även hade (och har) en stor nettokassa.

Även denna gång blev rådet lyckosamt och aktien försvann från Top Picks i början av juni då riktkursen 175–180 kr nåddes efter en uppgång på drygt 30%. Sedan dess har aktien återigen rekylerat och handlas i nuläget kring 150 kr, vilket är 20% lägre än toppnivåerna i början av juli då kursen var uppe och nosade på närmare 190 kr som högst.

Någon egentlig anledning till nedgången kan vi inte riktigt se. Q2-rapporten som presenterades i mitten av augusti gav initialt en kursuppgång som dock har bytts i vinsthemtagningar de sista veckorna. Vi skulle nog således säga att nedgången ger ett nytt hyfsat köpläge i aktien för den intresserade.

Något större fel på Q2 var det som sagt inte såvitt vi kan avgöra. Omsättningen steg med 13,9% till 123,2 Mkr (108,2) i kvartalet och skulle justerat för valutaeffekter ha stigit med 15,7%. Det kan jämföras med 11,2% respektive 14,3% i årets inledande kvartal (Q1).

APAC stod för 31,9% av nettoomsättningen och uppvisade en tillväxt på 1,6% (8,4% i lokal valuta) medan EMEA bidrog med 35,3% av nettoomsättningen efter en tillväxt på 26,8%. I EMEA visade region Tyskland en riktigt stark tillväxt på 41% delvis på grund av två större avtal som tecknades under kvartalet. Nordamerika stod i sin tur för 32,5% av nettoomsättningen och uppvisade en tillväxt på 15,8%.

Likaledes starkt var även resultatet, om än något svagare än i det mycket starka Q1 tidigare i år. Rörelseresultatet i Q2 förbättrades till 27,3 Mkr (11,2), motsvarande en rörelsemarginal på 22,2% (10,4). Justerat för valutaeffekter var rörelseresultatet ännu ett snäpp bättre med 29,8 Mkr (17,4), vilket gav en justerad marginal om 24,2% (16,1).

Bolaget har nu fyra raka kvartal bakom sig med marginaler kring målet om 25% och den stigande marginalen beror på en kombination av god tillväxt i omsättningen samt de kostnadsbesparingar på cirka 50 Mkr på årsbasis som initierades i slutet av 2022 och ger fullt utslag sedan årsskiftet i år. Då ska man ändå veta att IAR i år aktiverar en något lägre procentuell andel av utvecklingskostnaderna vilket påverkar både rörelseresultatet och marginalerna något negativt.

Stabilt var även kassaflödet som från den löpande verksamheten uppgick till 35,7 Mkr (29,4). Den finansiella ställningen är fortsatt urstark med en nettokassa på 113,7 Mkr (94,7), motsvarande cirka 8,40 kr per aktie. Detta också trots att man i somras avslutade ett återköpsprogram av egna B-aktier som pågått sedan september ifjol. Totalt har 3,2% av B-aktierna i bolaget återköpts inom ramen för programmet för ett totalt inköpspris om 60,7 Mkr.

Sammantaget kan vi inte riktigt se varför Q2-rapporten skulle ha gjort marknaden direkt besviken. Bolaget har nu som redan omnämnts ovan fyra stabila kvartal bakom sig där man i princip levererar på de finansiella målen om en tillväxt mellan 10–15% och en rörelsemarginal på minst 25%. Fortsätter man att leverera på den nivån är heller inte värderingen speciellt hög.

På våra prognoser där vi räknar en bit under målet i år och på målet avseende lönsamheten kommande år ligger p/e-talet kring 20–21 för i år och faller till 19–20 nästa år och kring 17 året därpå, vilket knappast avskräcker med tanke på den höga lönsamheten och trots allt goda tillväxten. Tvärtom är det klart under den historiska värderingen och framförallt lägre än mellan 2015–2019 då bolaget nådde marginalmålen och i snitt handlades kring en p/e-multipel överstigande 30. Justerat för nettokassan betalas inte heller själva rörelsen till mer än ett EV/EBIT kring 15x.

Sammantaget anser vi att aktien helt enkelt är för billig och ser den följaktligen åter som köpvärd på dagens kursnivå. Vi höjer faktiskt även riktkursen något till 185 kr (175–180). Företagets nytillträdda vd Cecilia Wachtmeister köpte i augusti sina första aktier i bolaget för närmare 350 000 kr på kursnivån 167,20 kr.

Källa: Infront