Infineon – Mörkret före gryning

Den globala chipsektorn är för tillfället uppdelad i två läger. Det finns NVIDIA och sedan finns det alla andra.

Först publicerad i Stockpicker Newsletter 2100 (3 mars 2024)

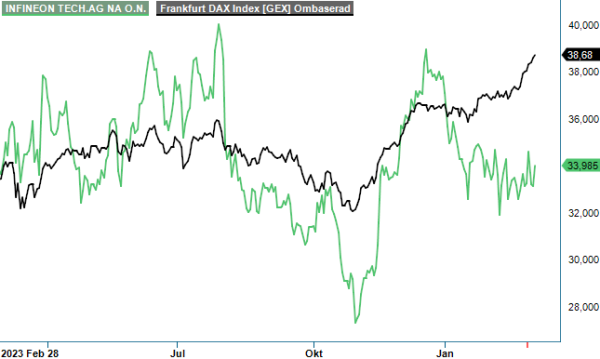

KÖP | IFXd | Tyskland | 33,985 EUR

Amerikanerna rider på AI-vågen som ingen annan och imponerar med både sin tillväxt och sin lönsamhet. Konkurrensen brottas däremot med konjunkturell motvind, bland annat inom elektronikbranschen, men det är få som tvivlar på branschens goda långsiktiga framtidsutsikter.

Halvledare är en viktig grundförutsättning för många industrier och möjliggör strukturella trender såsom digitalisering och avkarbonisering. Både EU och USA investerar därför miljardbelopp för att främja sin inhemska mikrochipproduktion, då den anses vara en viktig konkurrensfördel framöver. Som vi har skrivit om i senaste analysen förra juni (Foreign Affairs 35) är tyska Infineon nummer ett på den europeiska marknaden för halvledare.

Likt de flesta andra kämpar tyskarna just nu emellertid med den tuffa makroekonomiska miljön. Både Intel, STMicroelectronics, AMD och Samsung Electronics gjorde nyligen placerarna besvikna med sina kommentarer inför 2024. I början av februari tvingades Infineon själva att sänka prognosen för det brutna räkenskapsåret 2023/24 (per 30:e september) och skruvade samtidigt ner sina egna investeringsplaner något.

Utmaningar upplevs främst inom konsument-, kommunikations-, dator- och IoT-applikationer och en märkbar återhämtning på dessa områden förväntas först under andra halvan av kalenderåret 2024. Fortsatt optimistisk är man vad gäller segmentet Automotive, som står för cirka 50% av omsättningen. Efterfrågan här drivs av en stadigt ökande andel elektronik i bilarna (till exempel förarassistanssystem), samt det stigande behovet av komponenter till elfordon.

Motvind får tyskarna för tillfället dessutom från en ofördelaktig utveckling av växelkursen mellan euro och usd. För räkenskapsåret 2023/24 räknar ledningen numera med en snittväxelkurs på 1,10 usd, jämfört med tidigare 1,05 usd. Eftersom majoriteten av omsättningen genereras i usd har det en stor påverkan på intäkterna och totalt guidar bolaget nu för en omsättning kring 16 miljarder euro år 2023/24, jämfört med tidigare 17 miljarder euro. ”Segmentens rörelsemarginal”, ett nyckeltal som ledningen brukar hänvisa till, förväntas landa kring 20-25%. Så sent som i november var ambitionen fortfarande att nå 24%. För räkenskapsåret 2022/23 redovisade man en omsättning på 16,3 miljarder euro, samt en segmentrörelsemarginal på 27%.

Q1-rapporten för det nya räkenskapsåret 2023/24 visade en negativ trend, med en minskning av omsättningen om 6%, jämfört med samma kvartal ifjol, till 3,7 miljarder euro. Segmentens rörelsemarginal krympte med 5,6 procentenheter till 22,4%. Den utmanande situationen till trots står vd Jochen Hanebeck fast vid de flesta av de stora investeringar för framtiden, eftersom han vill utnyttja de långsiktiga tillväxtmöjligheterna som uppstår genom utfasning av fossila bränslen och digitalisering.

Givetvis har AI-boomen inte gått obemärkt förbi Infineon heller och bolaget hoppas kunna få åtminstone en liten del av kakan framöver. Under räkenskapsåret 2023/24 förväntar man nå en omsättning på låga tresiffriga miljoner euro med halvledare för datacenter, men redan om några år ska det bli en årsomsättning på cirka en miljard euro enligt vd Hanebeck. Artificiell intelligens (AI) driver en exponentiell ökning av den globala datavolymen och ökar därmed också energibehovet för chip som hanterar denna datatillväxt. Mot denna bakgrund har Infineon presenterat en ny kraftmodul som erbjuder ledande effekttäthet och samtidigt minskar de totala driftskostnaderna för AI-datacenter.

Den starka finansiella ställningen tillåter både investeringar i produktionskapacitet och satsningar på ny teknologi. Bolaget inledde även nyligen ett nytt återköpsprogram till ett värde på upp till 300 Meuro. I förhållandet till börsvärdet kring 43 miljarder euro är det visserligen ingen kioskvältare utan snarare ett tecken att styrelsen är mån om att skapa aktieägarvärde på olika sätt. För 2022/23 höjdes dessutom utdelningen till 0,35 euro per aktie, från 0,32 euro året innan.

Läget må vara utmanande just nu, det beror dock helt och hållet på konjunkturen medan den långsiktiga bilden får alltjämt betecknas som ljus. Framfarten av AI har dessutom öppnat en ny intäktskälla, som än så länge inte syns i bolagets resultaträkning. Viss osäkerhet ser vi bakom den stora exponeringen mot bilindustrin, med tanke på den negativa utvecklingen av elbilsmarknaden på sistone. Förhoppningsvis kommer även denna svacka lämnas bakom mot slutet av 2024.

Efter en volatil resa står Infineon-aktien idag på mer eller mindre samma nivå som för ett år sedan. Baserat på estimaten för 2023/24 uppgår p/e-talet just nu till 18, där vi räknar med en minskning av nettoresultatet om drygt 20%. Det mesta tyder dock på att man kommer vara på tillväxtspåret igen 2024/25 och p/e-talet sjunker då snabbt mot 14. Vi upprepar vår positiva syn till aktien och ser fortfarande kurser kring 45 euro som realistiska.

Infineon Technologies är en tysk teknologikoncern som grundades 1999, med huvudkontor i München. Företaget specialiserar sig på tillverkning av halvledare och erbjuder produkter och tjänster inom fyra huvudsakliga affärsområden: Automotive, Industrial Power Control, Power Management & Multimarket samt Digital Security Solutions. Dessa inkluderar integrerade mikrochip och sensorer för fordonsindustrin. Bolaget har en stark global närvaro, särskilt i Europa.

Infineon Technologies är noterat på Frankfurtbörsen under tickern IFX. För investerare erbjuder bolaget exponering mot den globala halvledarmarknaden, med fokus på fordons- och industrisektorerna.