Intrum – Blandad kompott

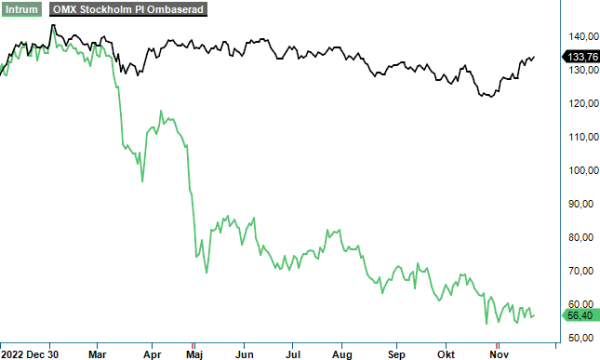

Kredithanteringsbolaget Intrum tillhör årets kursförlorare på Large Cap och mycket beror på de snabbt stigande räntorna.

Först publicerad i Stockpicker Newsletter 2083 (22 november 2023)

INTRUM | Large Cap | 56,4 kr | NEUTRAL

Det har inneburit rejält högre finansieringskostnader för Intrum och stora nedskrivningar av kreditportföljer. Man skulle kunna säga att skuldsanneraren har hastigt och mindre lustigt själva hamnat i skuldfällan.

Skuldsättningsgraden minskade förvisso oväntat i Q3 till 4,4x som en konsekvens av positiva valutaeffekter men man ska nog inte räkna med att den kommer att fortsätta sjunka även i Q4 beroende på aktieutdelning samt att två förvärv har stängts. Det viktigaste målet är att skuldsättningskvoten ska nå 3,5x i slutet av 2025.

Ledningen har varit mer än tydliga med att skuldsaneringen ska ske organiskt. Därför kommer investeringar i nya skuldportföljer dras ner till ett minimum och kassaflödet öronmärkas för amorteringar. I Q3 uppgick Intrums portföljinvesteringar till 530 Mkr, vilket var en kraftig minskning jämfört med drygt 1,3 Mdr kr motsvarande kvartal i fjol. Den nya nivån är ungefär vad man kan förvänta sig framöver. Intrum ska ned till en årlig investeringstakt på omkring 2 Mdr kr.

Uteblivna investeringar kommer förstås att innebära en minskad intjäning på kreditsidan, som historiskt sett har visat på en god lönsamhet. Det ska delvis kompenseras av ökade tjänsteintäkter.

När finansieringskostnaderna var låga drog Intrum nytta av detta då bolaget under åren 2019-2022 hade en väldigt lönsam verksamhet i Grekland. Under fjolåret rapporterade dotterbolaget Intrum Hellas en Ebitda-marginal på 69%. De senaste delårsrapporterna visar dock tydligt på att dessa höglönsamma intäkter toppade under 2022 eftersom marginalerna pressades i södra Europa. Fokus kommer att flyttas från portföljinvesteringar till inkassoverksamheten som är den man fått bäst betalt för historiskt på börsen.

Intrums rapport för Q3 visade på en blandad utveckling. Intäkterna på 4 959 Mkr (4 570) var i linje med våra förväntningar. Koncernen levererade ett rörelseresultat 58% under konsensusprognosen men det så kallade justerade kassaflödesresultatet före avskrivningar var i linje med förväntan. Det sämre rörelseresultat berodde på ett högt kostnadsläge. Kostnaderna ökade i kvartalet med 15%, exklusive engångskostnader, vilket inte är acceptabelt. Bolaget har en fundamental inflation där de måste betala högre löner år för år, och valutaeffekter utgör en stor del av ökningen.

Positiva effekter av Intrums kostnadsbesparingsprogram kommer att kunna ses från och med nu och framåt. I kvartalet tog Intrum engångskostnader på 583 Mkr relaterat till programmet och ytterligare engångskostnader kommer att bokas i Q4. På vissa marknader kan Intrum inte säga upp personal innan en viss tidpunkt, så därför kommer vissa kostnader att påverka även 2024. Intrum kommer inte att behöva gå till marknaden för refinansiering förrän 2026 och då lär man troligen göra det med en mindre skuld och bättre räntevillkor än i nuläget.

Kortsiktigt ser Stockpicker att lönsamheten får stöd av den normala säsongsvariationen från 3Q till 4Q. På nästa års prognos handlas Intrum till ett p/e tal kring 5-6 vilket är väldigt lågt. Bolagets aktie har dock handlats till en låg värdering under de senaste åren och vi tror att så kommer vara faller under ytterligare några kvartal eftersom allt fokus just nu riktas mot bolagets höga skuldsättning. Innan Intrum förvärvade Lindorff 2017 och skuldsatte sig handlades aktien till en värdering motsvarande p/e tal på 10-11.

Vi har länge varit positiva till Intrum och tror även idag att bolaget lyckas få ordning på verksamheten. VI räknar dock numera att det kommer ta längre tid än vad marknaden för närvarande kalkylerar med. Därför upprepar vi vår neutrala hållning och ser tills vidare branschkollegan Hoist som ett bättre val i sektorn.

Intrum AB är ett svenskt företag specialiserat på kredithantering och finansiella tjänster, med verksamhet i 24 länder. Företaget erbjuder tjänster inom inkasso, kredithantering och finansiella lösningar för att hjälpa företag att förbättra sina kassaflöden och minska kreditrisker. Intrum är noterat på Nasdaq Stockholm under kortnamnet INTRUM.

Under 2023 hjälpte Intrum 5,1 miljoner individer att bli skuldfria och inkasserade 105 miljarder kronor till sina uppdragsgivare. Styrelsen föreslog att ingen utdelning skulle betalas ut för 2024, som en del av företagets strategi att stärka sin finansiella ställning.