Intrum – Högst osäkra utsikter

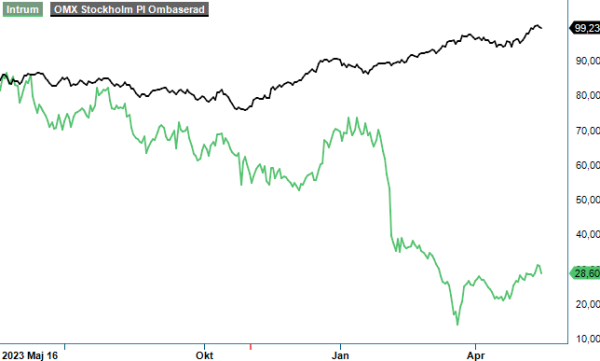

Även om Intrums aktie är upp 40% den senaste månaden tillhör bolaget de sämst presterande med en kursnedgång på 90% under en treårsperiod.

Först publicerad i Stockpicker Newsletter 2111 (19 maj 2024)

NEUTRAL | INTRUM | Large Cap | 28,6 kr

Kredithanteringsbolaget hade ett dramatiskt Q1 med flera rejäla kursfall i samband med stora tillgångsförsäljningar, sänkta kreditbetyg samt bråk med fordringsägare. Som lök på laxen försöker koncernen förbättra kapitalstrukturen genom att anlita externa rådgivare som förr i tiden har hjälpt i samband med existenshotande kriser.

Volatiliteten i aktien har dock minskat den senaste tiden beroende bl.a. på förväntningar om kommande räntesänkningar vilket skulle underlätta något för att hantera bolagets enorma skuldberg. Både försäljning och resultat för Q1 kom in något under förväntan. Det justerade rörelseresultatet ökade dock med 8% och uppgick till 1 155 Mkr, jämfört med marknadens snittprognos på 1 236 Mkr. Kvartalet var säsongsmässigt svagare, men i linje med bolagets egna förväntningar.

Under kvartalet genererade Intrum ett fritt kassaflöde på 657 Mkr, varav drygt en tredjedel kommer från positiva rörelsekapitalförändringar. Trots det ökade nettoskulden. Vid årsskiftet uppgick nettoskulden till 56,2 Mdr medan den vid utgången av Q1 summerades till 56,8 Mdr kr, med leasingskulderna oräknade. Problemet uppges ha varit ogynnsamma valutakursförändringar, som får skulden att svälla i svenska kronor. En olycka kommer sällan ensam.

Koncernens kostnadsbesparingsmål har utökades ytterligare, med ett sparbeting på 400 Mkr under 2024 och ytterligare 300 Mkr under 2025. Trots förra årets sparprogram på 800 Mkr har de kassaflödespåverkande kostnaderna ökat från 11,8 till 13,4 Mdr kr i årstakt under senaste året, på grund av förvärv, inflationstryck och valuta. Intrum har tillräcklig likviditet för att täcka 90% av sina skuldförfall i år och nästa år. Målet är fortsatt att refinansiera eller förlänga den utestående skulden. Blir det bättre marknadsförhållanden kommer Intrum säkert försöka att göra refinansiering om villkoren blir mer fördelaktiga.

Investingsresultatet minskade med 6% till 1 122 Mkr. Nedgången förklaras av lägre volymer. På grund av de finansiella problemen minskade de totala portföljinvesteringarna till 371 Mkr i det gångna kvartalet. Det är en rejäl minskning jämfört med föregående år då köpen uppgick till 1 664 Mkr. Eftersom Intrum tvingats dra ned på inköpen försämras samtidigt de framtida kassaflödena som är viktiga för att dra ned på skuldsättningen.

Servicings rörelseresultat ökade med 8% till 343 Mkr. Resultatökningen drevs främst av förvärvade enheter. Den organiska tillväxten var fortsatt negativ (-2%). Det som oroar oss något är marginalen inom servicing. Intrum har helt klart en marginalutmaning inom affärsområdet för att nå målet om 25%. Företagsledningen upprepar att baserat på nytecknade kontrakt med högre marginaler räknar man med att kunna se en förbättring både av tillväxten och lönsamheten under kommande kvartal.

Intrums värdering är fortsatt extremt låg vilket förstås beror på osäkerheten kring hur bolagets skulder ska omstruktureras. En lyckad omstrukturering av skulderna skulle kunna synliggöra betydande värden och innebära en stor uppsida i aktien. Men det lär dröja lång tid innan Intrum möjligen kan få ordning på sin finansiella situation.

Det är i princip omöjligt i dagsläget att spå hur framtiden ser ut för Intrum tills bolaget fått ordning på den risiga situationen. Sett mot bakgrund av det väljer vi att slopa vår bevakning av aktien tills vi ser mer konkreta signaler på att man börjar få kontroll på läget. Värt att omnämna dock är att inte mindre än åtta insynsklassade personer har köpt aktier i maj. Det är en rejäl uppslutning som manar till viss optimism mitt i all bedrövelse.

Intrum AB är ett svenskt företag specialiserat på kredithantering och finansiella tjänster, med verksamhet i 24 länder. Företaget erbjuder tjänster inom inkasso, kredithantering och finansiella lösningar för att hjälpa företag att förbättra sina kassaflöden och minska kreditrisker. Intrum är noterat på Nasdaq Stockholm under kortnamnet INTRUM.

Under 2023 hjälpte Intrum 5,1 miljoner individer att bli skuldfria och inkasserade 105 miljarder kronor till sina uppdragsgivare. Styrelsen föreslog att ingen utdelning skulle betalas ut för 2024, som en del av företagets strategi att stärka sin finansiella ställning.