Intrum - Mycket kvar att bevisa

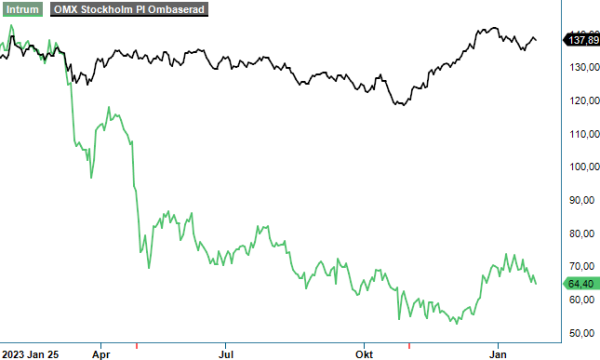

Intrum tillhör förlorarna bland Large Cap-bolagen de senaste åren efter att skuldsättningen till slut blev ett ohållbart problem.

NEUTRAL | INTRUM | Large Cap | 64,4 kr

Skuldindrivaren har hastigt men mindre lustigt hamnat själv i skuldfällan. Efter flera VD-byten har nuvarande Andrés Rubio verkligen fått fokusera på att få ned nettoskuldsättningsgraden och det arbetet ser ut att få fortsätta.

Ett första led i det var att styrelsen hade tagit bort den synnerligen stora aktieutdelningen, som tidigare var den kanske allra främsta anledningen att äga aktien eftersom det innebar en god direktavkastning. Sett med facit i hand borde Intrum ha gjort det betydligt tidigare snarare än skönmåla verkligheten med verklighetsfrånvända prognoser om kraftigt stigande vinster. Det är dock snarare regel än undantag att riskkapitalbolag (största ägaren är Nordic Capial) gärna vill köra med en maximal hävstång.

Ett annat led i att få ned skulderna är att Intrum i måndags aviserade att de har ingått ett avtal om att sälja en majoritet av sin investeringsportfölj till ett dotterbolag inom Cerberus Capital Management för cirka 98% av det bokförda värdet. Intrum kommer att behålla en ägarandel på 35% i den förvärvande enheten, som äger dessa tillgångar och har ingått ett minst femårigt exklusivt avtal för att behålla servicing-uppdraget för hela portföljen.

Som en följd av det tvingas man rapportera en icke-kassaflödespåverkande förlust på 845 Mkr relaterad till 219 Mkr i nedskrivningar på portföljen samt reverseringar av tidigare bokförda serviceintäkter och vinster. Intrums förväntade nettolikvid om 8,2 Mkr kommer i sin helhet att användas för att minska bolagets skuldsättning. Efter transaktionen kommer Intrums nettoskuld om 58,9 Mdr kr att minska till 50,7 Mdr kr.

Det negativa med affären är att kassaflödet från dessa kreditportföljer förlänger tiden det tar för att uppfylla skuldsättningsmålet på 3,5x från årsslutet 2025 till 2026. På den positiva sidan finns att Intrum helt slipper låna i obligationsmarknaden de närmaste två åren, vilket bör medföra signifikant lägre finansieringskostnader. Räntan på Intrums mest likvida obligation ligger idag på drygt 11% och var för några månader sedan på 14%.

"Skuldsättningsnivån är oförändrad jämfört med tidigare vilket får väl anses vara ett steg i rätt riktning men det återstår alltjämt mycket arbete innan man lyckas övertyga marknaden om att det värsta nu ligger bakom bolaget"

Q4-rapporten, som publicerades i torsdags, kom in bättre än vad vi hade förväntat sig även om det inte alltid är lätt att se genom siffrorna i rapporterna. Rörelseresultatet kom in 8% över prognosen medan intäkterna var i linje med förhandstipsen. Intrum uppger sig ha plockat ut 800 Mkr i årliga besparingar och menar att det finns ytterligare kostnadsbesparingar att göra.

Inom Investing-segmentet har Intrum skalat ned portföljinvesteringarna till en årstakt på omkring 2 Mdr kr. Avkastningen i de nyligen investerade portföljerna uppgår till 19%, vilket är bland de högsta som bolaget historiskt har haft. Det är dock en utmaning att inkassera. I Storbritannien och andra större marknader är marknadsläget utmanande, i vissa mindre ekonomier går det desto bättre. Enligt myndigheter väntas Storbritannien i år notera den största ökningen av konsumentlåneförluster sedan finanskrisen.

Det som oroar oss något är marginalen inom servicing, som uppgick till svaga 23% i Q4. Intrum har helt klart en marginalutmaning inom affärsområdet för att nå målet om 25%. Ambitionen är att nå dit genom att ta nya affärer till högre priser samtidigt som man fortsätter skära mer i kostnaderna. Huruvida man sedan lyckas med det återstår ännu att se.

Sammanfattningsvis möter Intrum idag motvind från högre inflation och stigande räntor vilka bidrar till att bolaget behöver och vill minska skuldsättningen. Skuldsättningsnivån är oförändrad jämfört med tidigare vilket får väl anses vara ett steg i rätt riktning men det återstår alltjämt mycket arbete innan man lyckas övertyga marknaden om att det värsta nu ligger bakom bolaget.

Inledningen på 2024 torde bli starkt eftersom Q1 i regel är ett starkt kvartal för bolaget. Tittar man på rapporterade siffror har Intrum varit lågt värderat de sista åren. I efterhand har det dock visat sig vara en klassisk värdefälla då bolagets räkenskaper är snåriga och svårtydda. Lyckas ledningen arbeta ned den höga skuldsättningen är värderingen väldigt låg och aktien således prisvärd sett på lite längre sikt.

Vi står dock fortsatt vid sidan då förtroendet för bolaget måste återuppbyggas och sådana processer tenderar att ta tid. Den nya ledningen måste bevisa att Intrum är på rätt spår. Indikationer på det finns men som ovan nämnt har man oerhört mycket att bevisa efter tidigare klavertramp. Det faktum att man dessutom har en huvudägare som gärna vill göra en exit gör inte läget bättre förstås.

Innehavsredovisning: Fredrik Larsson

Intrum AB är ett svenskt företag specialiserat på kredithantering och finansiella tjänster, med verksamhet i 24 länder. Företaget erbjuder tjänster inom inkasso, kredithantering och finansiella lösningar för att hjälpa företag att förbättra sina kassaflöden och minska kreditrisker. Intrum är noterat på Nasdaq Stockholm under kortnamnet INTRUM.

Under 2023 hjälpte Intrum 5,1 miljoner individer att bli skuldfria och inkasserade 105 miljarder kronor till sina uppdragsgivare. Styrelsen föreslog att ingen utdelning skulle betalas ut för 2024, som en del av företagets strategi att stärka sin finansiella ställning.