Inwido – Tuffare 2023 väntas

Dörr- och fönstertillverkaren Inwido tillhör bolagen som fick en positiv effekt av pandemin från renoveringsboomen. Situationen ser dock inte lika ljus ut för 2023.

Först publicerad i Stockpicker Newsletter 2017 (15 februari 2023)

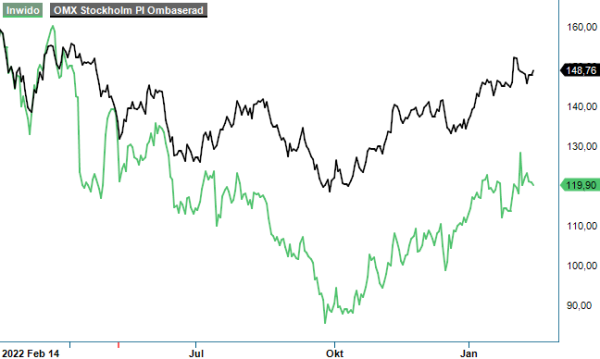

INWI | Mid Cap | 119,9 kr | NEUTRAL

Intäkterna i Q4 2022 växte dock med 10% organiskt. Den starka prisökningstakten på insatsvaror som skedde under fjolårets första tre kvartal har mattats av och de prishöjningar som löpande genomfördes under året fick genomslag i lönsamheten med en operationell EBITA-marginal om 12% (11,2). Koncernen lyckades för första gången passera 300 Mkr i operationell EBITA för ett kvartal, vilket medförde en helårsvinst på 1 087 Mkr (922). Samtidigt förbättrades avkastningen på operativt kapital och genererade ett starkt kassaflöde. För helåret uppgick bolagets avkastning på operativt kapital till 18,3 %. Det visar hur väl Inwido utnyttjar det nettokapital som binds i rörelsen och kom in klart över det finansiella målet på 15 %.

Den rapporterade orderingången ökade med 2% medan orderstocken minskade med 15% till 1 583 Mkr. Orderstocken har därmed kommit ned till mer normala nivåer efter pandemins positiva påverkan och ligger nu i linje med koncernens långsiktiga tillväxtmål. Orderingången var +5 % inom affärsområde Skandinavien, -15% inom Östeuropa, +34% inom Västeuropa och +7% inom e-Commerce. Konsumentmarknaden uppvisade överlag en stabil orderingång medan industrimarknaden i framförallt Finland var svagare. Affärsområde e-Commerce visade på en vändning efter de utmaningar Inwido sett under de första nio månaderna 2022.

Försäljning, vinstutveckling och orderingång utvecklas positivt. Detta efter att implementeringen av de tillväxtfrämjande maskininvesteringarna är genomförd och effektiviteten förbättras stadigt. Försäljningen för e-Commerce i kvartalet ökade med 13% till 246 Mkr, operationell EBITA uppgick till 21 Mkr (20) medan den operationella EBITA-marginalen försämrades till 8,6 % (9,2 %).

Även om 2022 var ett starkt år ser innevarande år mer osäkert ut. Konsumentefterfrågan tyngs då kunderna pressas av hög inflation och stigande räntor. Rekordhöga energipriser bör å andra sidan vara ett incitament för villaägare att investera i mer energieffektiva produkter.

Vi tror inte att industrisegmentet där försäljningen går till byggbolag, återförsäljare och hustillverkare kommer att ljusna de närmaste kvartalen. En del av Inwidos strategi är att växa via förvärv. Högst prioritet riktas på selektiva förvärv i Norden för att utnyttja starka positioner och ledningsförmågor. Även förvärv i Storbritannien är av intresse. Målsättningen är att förvärva bolag som ökar omsättningen med 5-10% årligen. Koncernen har möjlighet att förvärva omkring 5 Mdr kr i försäljning.

I år räknar vi med att omsättning och resultat sjunker då motvinden har ökat på senare tid av faktorer som Inwido inte kan påverka. På vår vinstprognos för 2023 handlas aktien till P/E 11, vilket inte alls är högt för ett kvalitetsbolag med en bra historik och god stabilitet. Ledningen verkar dessutom känna sig komfortabel med framtiden då utdelningen höjs till 6,50 kr per aktie, från tidigare 6,15 kr. Vi ser dock inget som talar för ytterligare kursuppgång efter ett lyft på cirka 40% sedan botten i september i fjol. Dessutom är Q1 normalt sett ett svagt kvartal rent efterfrågemässigt.

Stockpicker upprepar därför rekommendationen Neutral med riktkurs 115 kr.

Inwido AB är ett svenskt företag specialiserat på design, tillverkning och försäljning av fönster och dörrar. Företaget är noterat på Nasdaq Stockholm under tickern INWI.

Under 2023 rapporterade Inwido en nettoomsättning på 8 970 miljoner SEK, vilket motsvarar en minskning med 6 procent jämfört med föregående år. Bolaget har som mål att betala ut en årlig utdelning motsvarande cirka 50 procent av nettovinsten, med hänsyn tagen till kapitalstruktur, kassaflöde och framtidsutsikter. Styrelsen föreslog en utdelning på 6,50 SEK per aktie för räkenskapsåret 2023, vilket är oförändrat jämfört med föregående år.