IPCO – Blomstrande tider

Olje- och gasbolaget International Petroleum Corporation, IPCO, med betydande tillgångar i Kanada, Malaysia och Frankrike är en del av Lundinsfären.

Först publicerad i Stockpicker Newsletter 2075 (22 oktober 2023)

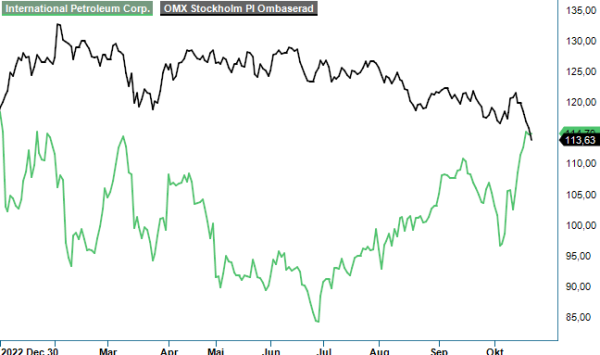

IPCO | Mid Cap | 114,7 kr | NEUTRAL

Aktien är listad på såväl Toronto Stock Exchange som Nasdaq Stockholm. Aktien pös likt sektorn i övrigt ihop som en luftpastej när pandemin till en början plötsligt helt slog undan benen på olje- och gasmarknaden.

I mars 2020 när sektorkrisen pågick som värst och aktien noterades i dryga 13 kr, kvarstod vi vid vår köprekommendation som samtidigt ändrades till spekulativ. I det läget var paniken total där priskrig utbrutit mellan Ryssland och Saudiarabien i spåren av att OPEC+ inte kunnat enas om utbudsminskningar, samtidigt som pandemin initialt medförde att det plötsligt inte fanns avsättning för stora mängder olja och gas som producerades. Tillsammans ledde detta till en priskollaps.

Att vi valde att fortsätta köprekommendera IPCO mitt under den brinnande krisen hade ett flertal skäl, vilka också visat sig centrala för bolagets framgångar de senaste åren. Till att börja med hade IPCO förhållandevis låga operativa kostnader (utvinningskostnader) och hade samtidigt under senare delen av 2018 lagt vantarna på en tidigare Stockpickerfavorit, nämligen högpotenta BlackPearl Resources och därefter Granite Oil i början på 2020.

IPCO hade vid även mycket starka kassaflöden i ryggen innan priskollapsen och vi såg vidare utrymme för bolaget att vid behov frysa den del av investeringskostnader (capex) som inte var absolut nödvändig, pausa återköpen av aktier, tillfälligtvis begränsa produktionen osv. Samtidigt menade vi att skuldsättningen trots allt var någorlunda begränsad och IPCO innehade mycket stora bevisade och potentiella oljetillgångar i geopolitiskt säkra områden samt, inte minst, stöd av familjen Lundin. Vidare framstod tidigare nämnda priskrig, vilket föregick priskollapsen utlöst av pandemin, som ohållbart i längden relativt de inblandade ländernas budgetar samtidigt som ett delsyfte med priskriget kunde antas vara att slå ut högkostnadsproducenter, vilket i sig talade för återhämtning på sikt. IPCO självt ansåg sig dessutom ha passerat peak capex.

Därmed såg Stockpicker goda möjligheter att bolaget skulle kunna rida ut stormen och på sikt kunna få se betydande värden på sina stora tillgångar varför vi såg en långsiktig flerdubblingspotential. Det dröjde visserligen till slutet av 2020 innan det verkligen blev fart på aktien, som sedan dock gick från klarhet till klarhet och redan hösten 2022 hade nära nog tiodubblats till närmare 130 kr från nivåerna i mars 2020. Utvecklingen överträffade vida våra förhoppningar och Stockpicker sänkte på vägen också rekommendationen till Neutral.

Idag är läget ett helt annat med olje- och gaspriser som varit kraftigt förhöjda av Rysslands invasionskrig och även fått starkt stöd av utbudsminskningar inom OPEC+. Samtidigt närmar sig IPCO så sakteliga att börja förverkliga drömpotentialen i pärlan Blackrod från BlackPearl Resources och bolaget ser enorma kassaflöden framåt, trots ränteläget. First oil (första producerade oljan) från fas 1 av Blackrod förväntas sent 2026. I Q2-rapporten för i år förutspådde bolaget i sin femårsprognos ett fritt kassaflöde inklusive befintliga likvida medel om totalt 700 Musd för perioden 2023-2027 vid ett oljepris om 75 usd/fat, alternativt 1 400 Musd totalt vid ett oljepris om 95 usd/fat. I tioårsprognosen spåddes samtidigt 2.600 Musd vid det lägre priset respektive 4 400 Musd vid det högre ditot.

Prognoserna kan relateras till ett börsvärde om i nuläget ca 1 350 Musd baserat på en aktiekurs om 115 kr och en usd/sek kurs om ca 11 kr. Vidare kan prognoserna relateras till utfallet för Q2 som gav ett fritt kassaflöde om ca 16 Musd. Blackrod svarar för en betydande potential framåt. Målet för enbart fas 1 är 218 miljoner fat i 2P-reserver, en produktion om 30 000 fat per dag och ca 1 miljard fat i återstående resurser i backen. Förväntad capex för fas 1 fram till first oil är dock 850 Musd, en mycket ansenlig investering för IPCO.

I dagsläget har bolaget allt jämt relativt låga operativa kostnader om 17,0 usd per fat oljeekvivalenter under Q2 och en prognos för helåret om 17,5-18 usd per fat oljeekvivalenter. Därmed finns en god motståndskraft mot eventuella prisfall. Den finansiella ställningen var samtidigt ännu god vid halvårsskiftet med en nettokassa på ca 64 Musd och en soliditet om 56,9%. Bruttokassan var samtidigt ca 374 Musd och i september utökades bolagets obligationslån i usd med ytterligare 150 Musd till totalt 450 Musd. Det finns således gott om tillgängliga kassamedel för den stora Blackrod-investeringen. Obligationslånet löper ut först i februari 2027 och har en kupongränta på 7,25%.

Som läget ser ut i bolaget idag och med liggande planer framåt förefaller IPCO att kunna fortsätta skapa stora kassaflöden. Sedan 2017 har IPCO kunnat genomföra extremt stora aktieåterköp som sammantaget nästan helt kompenserat för den utspädning som BlackPearl-förvärvet innebar. Nu väntar istället betydande investeringar i fas 1 av Blackrod. Med nuvarande prismiljö för såväl olja som gas ser läget onekligen mycket stabilt ut för IPCO med sin dessutom geopolitiskt fördelaktiga lokalisering av tillgångarna, välstrukturerade finanser och en gedigen plan framåt för fortsatt tillväxt.

Skulle en ny priskollaps komma de närmaste åren om t ex OPEC+ inte förmår att hålla igen relativt egna behov av försörjning och investeringar i nya framtida intäktskällor, eller om den gröna energiomställningen snabbare klarar av att täcka mer av energibehoven, ja då kan förstås den stora Blackrod-satsningen bli en black om foten. Detsamma kan inträffa om projektet drabbas av förseningar, fördyrningar eller oväntat låg output.

Som allt ser ut just nu ser dock IPCO ut som en potentiellt bra energiinvestering på lång sikt. Vi sätter initialt en riktkurs på 125 kr medan rekommendationen för tillfället stannar på Neutral i och med förväntad volatilitet i energipriserna.