ITAB Shop Concept – Otippad kursraket

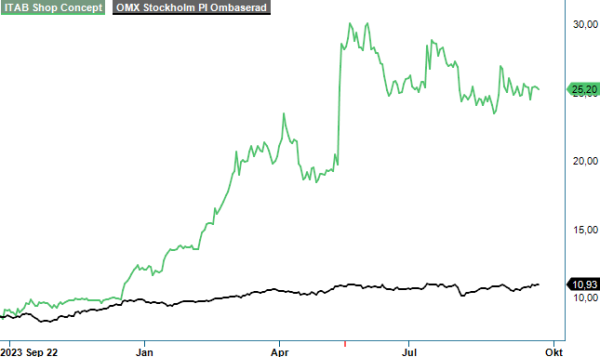

En av årets börsvinnare så här långt, med en uppgång på nästan 110%, hittar vi överraskande nog i ett bolag som har en stor exponering mot detaljhandelsmarknaden.

KÖP | ITAB B | Mid Cap | 25 kr

Att den går trögt har ingen missat och inför Q3-rapportsäsongen har vi redan sett vinstvarningar från bland annat Husqvarna och Dometic.

Itab säljer dock ingenting direkt till konsumenten utan erbjuder olika lösningar och tjänster inom inredning, teknik för butik samt butiksbelysning till branschaktörerna. På så sätt är man beroende av investeringsviljan i sektorn, som trots all makroosäkerhet fortfarande verkar vara god. En viktig aspekt i det hela är att Itab hjälper detaljhandlarna att öka effektiviteten och förbättra konsumentupplevelsen, vilket bidrar till högre försäljning och lönsamhet.

Drygt hälften av nettoomsättningen härstammar från Dagligvaruhandeln, huvudsakligen livsmedelshandlare och matbutiker. Näst störst är Bygg & Heminredning (13%), följt av Fashion (10%). Resterande del utgörs av aktörer såsom apotek, drivmedelsstationer, hotell, kaféer och restauranger mm.

Helt opåverkat av konjunkturen är bolaget förvisso inte; under 2023 minskade omsättningen valutajusterat med 15% till 6 139 Mkr, men en gradvis stabilisering av efterfrågan märktes redan under hösten. Första halvåret i år har därefter kännetecknats av högre försäljning tack vare en ökad efterfrågan på de flesta geografiska marknader.

Särskilt stort är intresset för bolagets tekniska lösningar inom stöldförebyggande åtgärder och självutcheckning, vilket gynnar både kund- och produktmixen. Även försäljningen av skräddarsydda butiksinredningar och traditionella kassadiskar har varit god och sammanlagt ökade nettoomsättningen med valutarensade 8%, jämfört med första halvåret ifjol, till 3 261 Mkr.

Geografiskt har försäljningsutvecklingen varit starkast i Nord- och Östeuropa, samt Storbritannien och Irland med en tillväxt om 20 – 30%. Länderna utanför Europa och i Sydeuropa backade däremot i relation till starka jämförelsetal föregående år. Vad gäller kundgrupper så har samtliga ökat sin försäljning under första halvåret, med starkast tillväxt inom Bygg & Heminredning samt Dagligvaruhandeln.

En av höjdpunkterna har varit ett avtal om 7 200 självutcheckningskassor till en ledande europeisk dagligvarukedja som tecknades i januari och som sedan dess har utökats med mer än 25%. Samtidigt noterar vd Andréas Elgaard att konkurrensen inom belysningslösningar och butiksinredningar är fortsatt hög, vilket kräver intensiva försäljningsinsatser från bolagets sida. Han påminde dessutom i samband med rapportpresentationen om att verksamheten är projektbaserad, vilket gör att enstaka kvartal påverkas av specifika projektutfall och säsongsvariation.

Skiftet mot fler tekniska lösningar såsom ”smarta grindar”, samt prisjusteringar och kostnadsbesparingar, har lett till en successiv förbättring av bruttomarginalen under de senaste åren. I takt med att efterfrågan har ökat har även kapacitetsutnyttjandet i produktionsanläggningarna förbättrats, vilket har lett till ett lyft av rörelseresultatet (EBIT) om 93% till 311 Mkr. Det motsvarade samtidigt en ny rekordmarginal för ett första halvår om 9,5% (5,3).

Utgångsläget efter årets första sex månader är således mycket gott att nå marginalmålet om 7 - 9% på helårsbas även i år (2023: 7,0%). Detsamma gäller omsättningen, där ambitionen är att nå en valutarensad tillväxt om 4 - 8% per år. Detta stöds av detaljhandelns investeringar i omfattande moderniseringsprogram för att möta strukturella branschtrender och förändrade konsumentförväntningar. Itab själv har för avsikt att växa genom att penetrera kärnmarknaderna ytterligare med ökade korsförsäljningsinitiativ, utöka erbjudandet med nya Retail Tech-lösningar samt expandera till nya geografiska marknader och kundsegment.

Med en stark balansräkning i ryggen har ledningen ett stort handlingsutrymme. I maj gjordes till exempel en strategisk investering i ett tysk Retail AI-startup, med avsikten att bygga vidare på nuvarande AI-lösningar för att förebygga stölder och svinn samt att bredda användningen av tekniken till flera användningsområden över hela butiksmiljön. Internt ser Vd Elgaard fortfarande möjligheter att optimera den egna operationella effektiviteten, effektivisera produktionen och minska kapitalbindningen.

Den höga aktiviteten bland kunderna verkar ha hållit i sig även under Q3 och bolaget har bland annat annonserat två större ramavtal till ett värde på minst 42 Meuro, båda med en löptid över fyra år. För helåret 2024 räknar vi med en omsättning på lite mer än 6 600 Mkr, motsvarande en ökning om 8%. Med en mer eller mindre bibehållen EBIT-marginal under det andra halvåret, skulle vinsten per aktie kunna landa kring 1,80 kr, jämfört med 1,24 ifjol. Får vi rätt uppgår P/E-talet i skrivande stund till 14, men sjunker till 12 om konjunkturen börjar återhämta sig nästa år. Här ingår dessutom inga effekter från eventuella förvärv, som framstår som ganska sannolika.

Summa summarum tycker vi läget ser bra ut och tycker även kurser kring 30 kr borde framstå som realistiska att sikta emot de kommande 12 månaderna. Trots den starka kursuppgången hittills i år landar vi därför i bedömningen att aktien framstår som fortsatt köpvärd.

Källa: Infront