JM – Höjd utdelning samt aktieåterköp

Stigande räntor och en hög inflation ligger som en våt filt över bostadsmarknaden och bostadsutvecklarna.

Först publicerad i Stockpicker Newsletter 2026 (22 mars 2023)

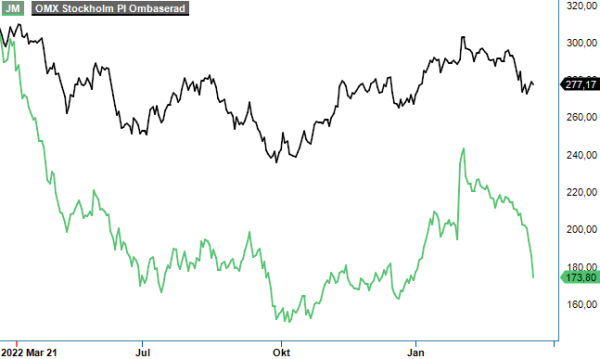

JM | Large Cap | 173,8 kr | NEUTRAL

Inte nog med dessa motvindar finns också högre byggkostnader samt ett konsumentförtroende på all-time low. Bostadsköpare är mer avvaktande än på väldigt många år och utbudet på andrahandsmarknaden har ökat samtidigt som nyproduktionsdelen är historiskt låg. Nyproduktionsmarknaden är iskall och antalet objekt till försäljning störtdyker på Hemnet.

För att få färdigbyggda bostäder sålda lockar nu allt fler bostadsutvecklare med avgiftsfria år och räntegarantier. Tydligt i JM:s bokslut är att ledningen dock inte verkar vara lika orolig som placerarna för utvecklingen framöver. Utdelningen höjs med 50 öre till 14 kronor per aktie, vilket motsvarar en direktavkastning på ca 8%. Även ett nytt återköpsprogram föreslås.

Q4-rapporten var stark, men vinsterna är baserade på bostäder som byggstartades när priserna var höga i den starka konjunkturen. Lönsamheten i Stockholm var fortsatt god i kvartalet men ett minskat antal sålda och produktionsstartade bostäder var lägre än föregående år.

Antalet sålda bostäder halverades i kvartalet och i Stockholm såldes bara 61 lägenheter. Andelen sålda och bokade bostäder i förhållande till pågående produktion uppgår till 62%, där intervallet om 60–65% bedöms som normal nivå. Ledningen bedömer att andelen kan falla till strax under 60%, då konsumenterna för tillfället är tveksamma till att köpa bostadsproduktion i tidiga skeden.

Rörelseresultatet var starkt på 767 Mkr (755) under Q4. Det är en motpol mot bostadsmarknaden som var väldigt svag. Vinsterna som JM nu rapporterar är en funktion av bostadsprojekt som startades för 1-1,5 år sedan med väldigt stark marknad med höga priser. Koncernen drog ned produktionsstarterna med 37% i kvartalet och de lär fortsätta minska i år.

Bostadsmarknaden lär inte tina upp i närtid beroende på kommande räntehöjningar från centralbanker samt att konsumenter håller i plånboken pga. kraftigt höjda levandekostnader. Men är det något bolag som kan hantera detta är det JM som varit med i flera nedgångar och turbulenta tider. JM har en stark finansiell ställning samt sitter på en fin landbank. Det gör att bolaget kan starta upp nya projekt även i sämre tider där bostäderna kommer att vara klara framåt 2025. Och då lär vi troligen ha en bättre marknad än nu.

JM:s resultat kommer att falla 2023 och främst då nästa när lägre bostadsstarter kommer att synas i räkenskaperna då projekten räknas av. P/E-talet på den förväntade vinsten i år uppgår till runt 11. Enligt det senaste bokslutet uppgår värdet på bolagets mark till 15,2 Mdr kr att jämföra med dagens börsvärde strax över 13 Mdr kr. Dessutom har JM en nettokassa på cirka 1 Mdr kr justerat för pensionsskuld. Samtidigt har JM en historik av att skifta ut bra med pengar samt göra aktieåterköp.

Långsiktigt är bolaget bra positionerat när vändningen väl kommer. Stockpicker tror dock att det drar ut på tiden då bostadsmarknaden troligen blir ännu sämre innan det vänder. Dessutom är prognoserna mer osäkra än normalt beroende på kriget i Ukraina, stigande räntor och svaga konjunkturutsikter. Aktien inledde året starkt för att sedan från toppen strax över 240 kr i början av februari rekylera ned kraftigt mot 200 dagars medelvärdet som hittills hållit. Vi tror att det är dags att köpa aktien när räntehöjningscykeln börja närma sig toppen. Tills dess upprepar vi Neutral med riktkurs 210 kr.