Kambi – Efterlängtat nytt partnerskap

Vi landade i en neutral rekommendation när vi senast tittade på sportboksleverantören i slutet av förra året (Newsletter 2002).

Först publicerad i Stockpicker Newsletter 2071 (8 oktober 2023)

KAMBI | First North | 171,4 kr | CHANS

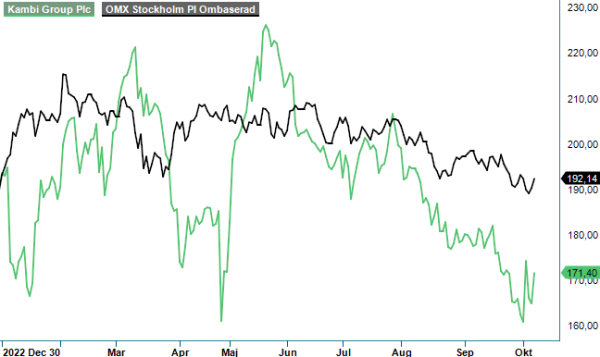

Med facit i hand borde vi kanske ha varit ännu mer försiktiga, då aktien står idag 10-15% lägre. Det är dock framför allt de senaste månaderna som har bjudit på en stadig nedgång. Sedan toppen i maj har kursen tappat omkring 25%.

Det hjälpte inte mycket att bolaget nyligen meddelade att man har tecknat ett långsiktigt avtal om att driva sportboken för det statligt ägda Svenska Spel. Avtalet förväntas ha en ”betydande ekonomisk påverkan” från och med det andra halvåret 2024. Även dotterbolaget Shape Games får en del av avtalet och kommer att driva frontend-delen av sportboken för den statliga speljätten. Ambitionen är att gå live innan fotbolls-EM, som startar den 14:e juni.

Efter tidigare tunga kundavhopp (Kindred, Draftkings och Penn National) har ett nytt samarbete med ett prestigefyllt varumärke varit mycket efterlängtad. Svenska Spel stod 2022 för drygt 22% av omsättningen på den svenska spelmarknaden, så även om avtalet endast omfattar sportbetting-utbudet av Svenska Spel så är det inte konstigt att vd Kristian Nylén ser partnerskapet som en viktig milstolpe för sin verksamhet. Han hoppas att avtalet kommer öppna upp för liknande avtal i andra länder.

Positionen på den svenska marknaden har givetvis stärkts markant och bara några dagar tidigare förlängdes dessutom det fleråriga sportboksavtalet med spelbolaget ATG. Även det är en stor aktör eftersom hästnäringens eget spelbolag stod för ungefär 19% av fjolårets omsättning på den svenska spelmarknaden. ATG var Kambis sjunde avtalsförlängning i år, bland annat förnyades även samarbetet med Leovegas. Genom detta samarbete har man även kommit in som sportboksleverantör när MGM:s varumärke BetMGM lanserades i Storbritannien för några veckor sedan (MGM förvärvade Leovegas år 2022).

Vad gäller nya kundavtal har den senaste tidens nyhetsflöde varit minst sagt uppmuntrande. Å andra sidan har sentimentet inom bettingsektorn belastats av vinstvarningar från brittiska 888 och Entain, som flaggade för en svag sportboksmarginal och problem i Storbritannien i samband med ny reglering. Just sportboksmarginalen lär vara ett kortsiktigt bekymmer även för de svenska bolagen som Betsson, Kindred och följaktligen även Kambi.

Generellt har den finansiella utvecklingen varit blandad hitintills i år. Omsättningen har ökat under första halvåret med 22% till 86,9 Meuro, medan rörelsemarginalen justerad för amortiseringen av förvärvade immateriella tillgångar (EBITA acq) har sjunkit med 570 bps till 12,4%. Orsaken till den sämre lönsamheten är främst en högre kostnadsbas till följd av förvärvet av Shape Games och negativa valutaeffekter.

Positivt är att bolaget visade viktiga framsteg under Q2 både vad gäller nya avtal och produktutvecklingen. Bland annat valde den amerikanska kasinooperatören Bally's Corporations att ersätta sin egen sportbok med Kambis alternativ, vilket tyder på betydande utmaningar som många aktörer har med sina egna in-house lösningar. Samtidigt fortsätter bolaget att fila på sitt erbjudande och vidareutvecklar för närvarande sin AI-drivna handel. Tanken är att denna tjänst ska fungera som en modul som driver odds också för de som inte är en del av Kambi-nätverket.

För att förtydliga sina långsiktiga ambitioner satte styrelsen i början av året nya finansiella mål. Enligt dessa ska Kambi år 2027 omsätta 2-3x så mycket som år 2022 (166 Meur), vilket skulle innebära en nivå på 332 – 498 Meuro. Dessutom ska EBIT år 2027 landa på minst 150 Meuro, vilket kan jämföras med fjolårets 34,8 Meuro.

Vi noterar att dagens börsvärde justerad för nettokassan på 57 Meuro (vid slutet av juni) motsvarar mindre än 3x den aviserade lägsta EBIT-nivån år 2027 (EV/EBIT). Det är alltså inte många som verkar tro på ledningens (offensiva?) vision just nu. Tapp av de tre viktigaste kunderna har otvetydigt lett till en del grundläggande frågetecken kring affärsmodellen. Avtalet med Svenska Spel är här ett bra första steg för att bygga nytt förtroende, fler kommer dock behövas. Baserat på estimaten för 2023 och 2024 ligger EV/EBIT-multipeln snarare kring 15x respektive 12x. Enbart det är egentligen tillräckligt attraktivt för att trycka på köpknappen, men bland annat den kortsiktiga osäkerheten kring resultatet för Q3 (presenteras 1/11) gör att vi nöjer oss med en Spekulativ Köprekommendation (Neutral) för tillfället.

Kambi Group PLC är en global leverantör av avancerade sportspelslösningar och teknologiplattformar för reglerade speloperatörer. Bolaget erbjuder en helhetslösning med oddssättning, riskhantering, marknadsanpassad oddsutveckling och ett flexibelt API för att operatörer ska kunna skräddarsy sina erbjudanden. Kambi samarbetar med flera av världens ledande spelbolag, inklusive Kindred Group, Penn Entertainment och Rush Street Interactive. Företagets teknologi bygger på maskininlärning och realtidsdata för att optimera spelupplevelsen och minimera risker. Kambi är noterat på Nasdaq First North Growth Market under tickerkoden KAMBI. Under 2024 rapporterade bolaget en omsättning på cirka 176,4 miljoner euro, motsvarande cirka 2,1 miljarder SEK. Trots stabil tillväxt har Kambi inte lämnat någon aktieutdelning, då bolaget prioriterar expansion och utveckling av sin teknologiplattform.