Kambi – Kompakt motvind

Efter att ha drabbats av ett par kännbara kundtapp tycktes det som om vindarna sakta men säkert började vända för sportboksleverantören Kambi.

Först publicerad i Stockpicker Newsletter 2105 (7 april 2024)

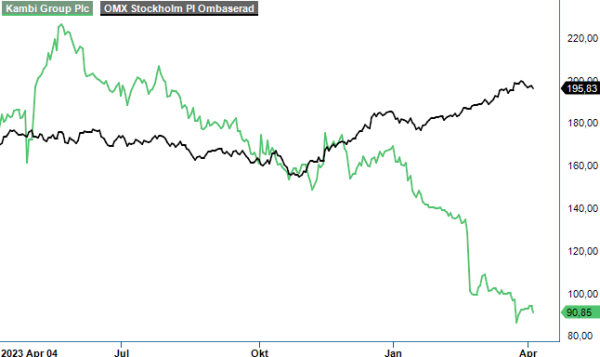

CHANS | KAMBI | First North | 90,85 kr

Det var också anledningen att vi kort före jul (Newsletter 2090) höjde rekommendationen till Köp för att i början på detta år även inkludera aktien i tidningens Referensportfölj. Båda beslutenvisade sig tyvärr ha varit felaktiga.

Från rekommendationstillfället är aktien ned drygt 40% vilket också är facit så här långt i år. En osedvanlig besvikelse inte minst då börsen därtill har varit synnerligen stark. Anledningar till det är flera. Redan i början på året meddelade vd Kristian Nylén att han ämnar lämna sin operativa roll när väl styrelsen har funnit en ersättare och tar styrelseplats istället.

Beskedet mottogs något negativt (aktien tappade drygt 2%) och ser man nu med facit i hand var det faktiskt där och då som kursen började vika av nedåt. Marknaden anade onekligen oråd och vi får väl erkänna att även vi blev om inte oroade så i varje fall överraskade av beskedet. Som nämnt tidigare var vår känsla att verksamheten verkligen började få medvind efter flertalet intressanta kundvinster (Svenska Spel, LiveScore och Ballys).

Tyvärr visade det sig att den medvind vi kände inte var en vårbris utan en förvarning om inkommande storm. När Q4-rapporten publicerades i slutet på februari gick luften ur aktien (-21% på rapportdagen). Som reaktionen antyder var rapporten inte vidare stark. Att Q4 siffrorna skulle vara svaga hade vi dock på känn. Flertalet operatörer hade vittnat om svag sportboksmarginal där inte minst storkunden Kindred har haft uppenbara problem.

Rapportutfallet var förvisso svagt men motiverade i sig inte en så pass kraftig kursnedgång. Omsättningen i Q4 summerades till 44,3 Meur (57,8) medan rörelseresultatet blev 7,2 Meur (18,7) motsvarande en marginal om 16,1%. Här skall man komma ihåg att motsvarande kvartal året innan innehöll hela VM-effekten som för Kambis del är högst betydande och då i synnerhet i Europa.

Spiken i kistan var istället den framåtblickande guidningen. Till skillnad mot vår förväntan om 10-15 procentig tillväxttakt i år guidade ledningen för intäkter kring 170-180 Meuro vilket kan jämföras med 173,3 Meur som man redovisade för helåret 2023. Utebliven tillväxt innebär förstås att inte heller lönsamheten ökar då det krävs ökade volymer för att affärsmodellen skall uppvisa den skalbarhet vi såg framför oss.

Starkare tillväxt från andra halvan av 2024 var det som låg bakom vår ökade optimism. Vi antog nämligen att aktiemarknaden, sin vana trogen, skulle föregå vändningen och belöna bolaget med stigande kurs. Nu blir det tyvärr inte så, i alla fall inte i år. I bästa fall förskjuts uppgången till året därpå men även här är läget förstås lite osäkert. Nyligen har nämligen ännu en av bolagets större kunder (Rush Street som står för ca 10% av omsättningen) aviserat att man utvärderar sina strategiska möjligheter. Enligt rykten kan ett samgående med DraftKings bli aktuell vilket ökar sannolikheten för att även denna kund lämnar Kambi. Som om inte det var illa nog tycks även Ballys kunna byta ägare i år.

Rykten är förvisso rykten men det marknaden ogillar mest är osäkerhet. Ständiga kundtapp gör det förstås oerhört svårt att visa tillväxtsiffror i närtid alldeles oavsett hur bra lanseringen av nya kunderövringar blir. Utan tillväxt lär det heller inte bli något uppsving för lönsamheten som vi penslade in för såväl 2024 som 2025. Förvisso räknade vi aldrig med att bolagets finansiella mål som lanserades för 1,5 år sedan skulle infrias men kalkylerade ändå med ökad tillväxt och klart bättre resultat för de kommande åren.

Som läget är nu får hoppet ställas till att styrelsen med huvudägaren Anders Ström i spetsen väljer att rikta all sin energi för att vända utvecklingen. En ny vd borde vara högst upp på agendan och ju förr desto bättre. Allra helst skulle vi vilja se någon med gott anseende i branschen. Ett annat sätt att gjuta mod i marknaden vore ett par rejäla insynsköp i synnerhet som Anders Ström investeringsbolag Veralda tycks ha kommit överens med franska FDJ om förtida försäljning av Kindred aktier till ett värde av 294 Mkr.

Utöver ovanstående får man som aktieägare hoppas på att Rush Street (och för den delen även andra större kunder) inte går samman med bolag som har egna sportböcker. Fler avhopp skulle sannolikt pressa Kambi till att söka sig till den gråa marknaden för att finna tillväxt. En annan förhoppning är att man lyckas överta några europeiska konton från exempelvis SBTech likt man gjort i fallet med Svenska Spel. VD Nyhlén har gång på gång bedyrat att pipelinen av nya avtal ser riktigt bra ut och under fjolåret visade han att det fanns substans bakom påståendena. Den trenden måste fortsätta om aktien skall ha en chans att komma tillbaka.

Kambi brukar ofta nämnas som en het uppköpskandidat, en syn som vi har svårt att dela i det här skedet. Huvudanledningen är att premien hade sannolikt fått vara mycket hög för att locka huvudägaren (Veralda äger 20%). Allting är säkert till salu till rätt pris men senast som Ström sålde aktier i Kambi var i början på 2021 då aktiens aktiekurs översteg 450 kr. Sedan dess har han vid flertal tillfällen köpt aktier och då på nivåer vida överstigande dagens. Enda köparen som skulle kunna lyckas med bud nu är nog Veralda själva (tillsammans med någon riskkapitalist). Vi är inte säkra på Anders Ström vill det.

Värderingsmässigt framstår inte aktien som dyr. Börsvärdet uppgår till knappt 3 miljarder vilket kan ställas i relation till fjolårets resultat på 20 Meur (230 Mkr). Eftersom bolaget har en nettokassa på drygt 500 Mkr är EV/EBIT multipeln inte högre än ca 10x. P/e-talet är högre men faller även det ned mot ca 12 om bolaget åter börjar växa nästa år. Därom tvistar dock de lärde. Framtida tillväxt är nämligen den aspekten där osäkerheten är störst kring. Vi fortsätter se högre värden i aktien men slopar vårt regelrätta köpråd och ändrar det till mer spekulativt sådant.

Innehavsredovisning: Jacek Bielecki

Kambi Group PLC är en global leverantör av avancerade sportspelslösningar och teknologiplattformar för reglerade speloperatörer. Bolaget erbjuder en helhetslösning med oddssättning, riskhantering, marknadsanpassad oddsutveckling och ett flexibelt API för att operatörer ska kunna skräddarsy sina erbjudanden. Kambi samarbetar med flera av världens ledande spelbolag, inklusive Kindred Group, Penn Entertainment och Rush Street Interactive. Företagets teknologi bygger på maskininlärning och realtidsdata för att optimera spelupplevelsen och minimera risker. Kambi är noterat på Nasdaq First North Growth Market under tickerkoden KAMBI. Under 2024 rapporterade bolaget en omsättning på cirka 176,4 miljoner euro, motsvarande cirka 2,1 miljarder SEK. Trots stabil tillväxt har Kambi inte lämnat någon aktieutdelning, då bolaget prioriterar expansion och utveckling av sin teknologiplattform.