Kesko – Mat, murbruk och motorer

Den finska dagligvaruhandeln påminner i mångt och mycket om den svenska. Marknaden domineras av två aktörer, Kesko och S-gruppen, där den senare nämnda fungerar enligt andelslagsprincipen.

Först publicerad i Stockpicker Newsletter 2116 (23 juni 2024)

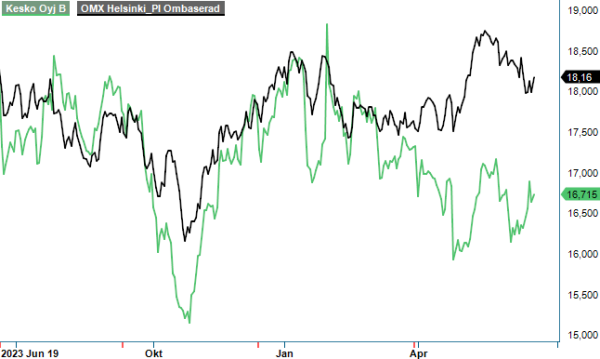

KÖP | KESKOB | FINLAND | 16,6 EUR

S-gruppen är idag marknadsledare inom dagligvaruhandeln i Finland och hade år 2023 en marknadsandel på över 48% (47). Motsvarande siffra för Kesko, även kallad K-gruppen, var 34% ifjol, en minskning med ungefär en procentenhet från året innan. Därefter är det ett hyfsat stort hopp till Lidl, med 10% marknadsandel, och Tokmanni på 3%.

Både S-gruppen och Kesko har butiker i flera storleksklasser och har närvaro i så gott som alla städer och större byar i Finland. Som konsument är en stor skillnad mellan att besöka en K- och en S-butik att den förstnämnda har lokala köpmän och att produktsortimentet därav kan variera något från butik till butik. Fördelen med S-gruppen är att prisnivån generellt är lägre, samt att de har skapat ett lukrativt bonussystem för de som väljer att rikta sina inköp till gruppen eller dess samarbetspartners (livsmedel, drivmedel, bank- och försäkringstjänster med mera). I en tid då konsumenternas köpkraft försämrats är det därför inte särskilt märkvärdigt att finländarna alltmer ha sökt sig till S-gruppens affärer. Det motsatta lär dock ske när plånboken återigen är något tjockare.

Kesko är dock mycket mer än dagligvaruhandel. Under 2023 omsatte den verksamheten (Grocery Trade) cirka 6,3 Mdr euro (6,1), medan den byggrelaterade handeln (Building and technical trade) genererade intäkter på 4,2 Mdr (4,6). Här ingår bland annat intäkter från byggvaruhusen K-Bygg och K-Rauta samt Onninen, det ledande grossistföretaget inom VVS- och el i Finland. Av förklarliga skäl föll byggsegmentets försäljning med 10,5% ifjol i årstakt, medan dagligvaruhandeln i sin tur ökade med 3,7% trots förlorade marknadsandelar till S-gruppen. Utöver dessa två huvudsegment, driver Kesko även bilhandel (Car Trade) som år 2023 omsatte knappa 1,3 Mdr euro (1,1).

Både bil- och bygghandeln får förstås betraktas som konjunkturkänsliga verksamheter, och inom det förstnämnda segmentet har försäljningen även minskat i över ett års tid. Orsaken är enkel – byggsektorn är svag och det lär även dröja till åtminstone nästa år innan vi får se en vändning. Inom bygghandeln verkar Keskos ambition vara att bli en stark nordisk aktör, främst inom B2B, och bara under det senaste året har man förvärvat norska Elektroskandia (2023) och danska Davidsen (2024). Den 29 maj blev det även klart att Kesko köper bilhandlaren Autotalo Lohja i Södra Finland, som under 2023 omsatte 43 Meur.

Ser man till de senaste 10 åren har Keskos omsättningstillväxt varit blygsam, medan vinsttillväxten i sin tur har varit tvåsiffrig till följd av en stigande lönsamhet. År 2014 var rörelsemarginalen under 2%, medan den ifjol uppgick till närmare 6%. Att Kesko skulle göra en liknande marginalresa kommande 10 åren känns dock för oss osannolikt - dels med tanke på konkurrensen med S-gruppen, dels till följd av att Keskos marginaler inom dagligvaruhandeln redan är hyfsat höga.

I Q1 i år föll Keskos jämförbara nettoförsäljning med 5,5% i årstakt. Trots att man inkluderar effekter från förvärv, får man därmed vara nöjd om bolaget i år uppnår en högre försäljning än under fjolåret (11 784 Meur). I Q1 var lönsamheten dessutom under press, den jämförbara rörelsemarginalen föll till 3,6% (4,5) och vinsten per aktie var 0,16 euro (0,22).

Kesko redovisar dock försäljningssiffror månatligen och i april steg försäljningen till 1 028 Meur (964 Meur). Det motsvarar en tillväxt på 6,6%, varav 2,8% var organiskt, vilket får ses som en stark start på Q2. Tyvärr följdes detta upp av en relativt svag maj månad, där den organiska försäljningstillväxten var -2,7%. Den totala försäljningen ökade dock med 1,1% i maj, till 1 108 Meur, men det får man främst tacka förvärven för.

Vår kvalificerade gissning för i år blir att omsättningen landar på dryga 11,9 Mdr euro och att rörelsemarginalen blir ungefär 5,0%. Med ett börsvärde på 6,4 Mdr euro, och en nettoskuld på cirka 3,0 Mdr, landar EV/EBIT-multipeln då på cirka 16x. Det är faktiskt lägre än 10-årssnittet och då är vår prognos även aningen konservativare än konsensus bland analytikerna.

Keskos nettoskuld kan vid en första anblick framstå som hög, men per den sista mars uppgick den till överkomliga 1,1x EBITDA (exkl. IFRS 16). Det finns med andra ord fortsatt utrymme att göra mindre förvärv utan att balansräkningen blir allt för ansträngd. Nämnas kan att svenska Axfood handlas till cirka EV/EBIT 18x (källa: Quartr), men de saknar förstås den konjunkturkänsliga bygg- och bilhandeln samt har historiskt redovisat en högre omsättningstillväxt än finska Kesko.

Med hjälp av förvärven, och en något gynnsammare byggmarknad, bedömer vi ändå att Kesko redan nästa år (2025) kan växa med runt 5% och att rörelseresultat letar sig uppemot 700 - 750 Meur. Mittpunkten i ovannämnda intervall skulle innebära att både EV/EBIT- och P/E-multipeln faller till närmare 13x. I takt med att investerare höjer blicken mot 2025 kan aktien därmed bli alltmer intressant och även om omsättningstillväxten lämnat en del att önska historiskt, är den konjunkturokänsliga dagligvaruhandeln samt den kvartalsvisa utdelningen tilltalande.

Marknaden bedömer att Kesko ska handlas till en premie, och vi är beredda att hålla med här med hänsyn till företagets starka marknadsposition i Finland inom byggaffären samt att majoriteten av intäkterna trots allt härstammar från den stabila dagligvaruhandeln. Om vår grova kalkyl för nästa år håller, anser vi att en kurs norr om 20 euro är fullt rimlig. Det räcker för att affärsförslaget i det här fallet ska bli Köp.