Kitron – Ingen brådska?

Den norska kontraktstillverkaren av elektronikprodukter Kitron var tvungen att sänka sin prognos för helåret 2024 i samband med kvartalsrapporten den 25 april.

Först publicerad i Stockpicker Newsletter 2110 (12 maj 2024)

NEUTRAL | KIT | NORGE | 30 kr

Intäkterna förväntas nu uppgå till 660 – 710 Meur innevarande år medan rörelseresultatet antas bli 53 – 60 Meur (inkluderar omstruktureringskostnader på 5 Meur). Jämfört med tidigare bedömning som motsvarade 700–800 Meur i intäkter och 60–74 Meur i EBIT, justerade Kitron alltså ned intäktsprognosen med närmare 9% (förutsatt att man utgår från mittpunkten i intervallen ovan).

Före vi går in på orsakerna bakom prognossänkningen, kan det dock vara läge att ge Kitron en lite närmare introduktion. Bolaget är nämligen ett av Skandinaviens ledande EMS-bolag (Electronics Manufacturing Services), sysselsätter över 3000 personer och har produktionslinjer i bland annat Norge, Polen, Kina och USA.

Bolaget utvecklar kretskort till elektroniska slutprodukter riktade mot kunder inom den industriella sektorn samt erbjuder tjänster relaterade till bland annat prototyper, industrialisering och materialanalys. Kitrons historia sträcker sig tillbaka ända till 1960-talet och idag återfinns kunder på global nivå inom bland annat försvaret, offshore-industrin samt energisektorn.

Många av kontraktstillverkarna har levererat rätt fina avkastningssiffror de senaste 5 – 10 åren och det samma gäller även norska Kitron. Noterade alternativ finns det även gott om i sektorn. Bara i Norden finns bland annat Note, som återfinns bland våra Top Picks, samt AQ, Hanza, Scanfil och Incap för att nämna några till. Samtliga aktörer med lite olika kundfokus, där Kitron till exempel genererar en väsentlig del av sina intäkter från försvarsindustrin (Q1 2024: cirka 20% av intäkterna) och har ett tätt samarbete med Kongsberg Defence & Aerospace.

Tittar vi till de senaste 10 åren har Kitron levererat en årlig omsättningstillväxt (CAGR) på över 14% samtidigt som vinsten stigit med ungefär det dubbla till följd av marginalexpansion. Med tanke på den starka historiken är utsikterna i sektorn dock för närvarande svala. Som vi nämnde i inledningen var Kitron tvungna att sänka sin guidning för i år och den svenska branschkollegan Note gjorde detsamma en tid innan. Intäktsvisibiliteten bland kontraktstillverkarna verkar med andra ord inte vara den bästa, då det inte är särskilt många månader sedan de initiala prognoserna gavs.

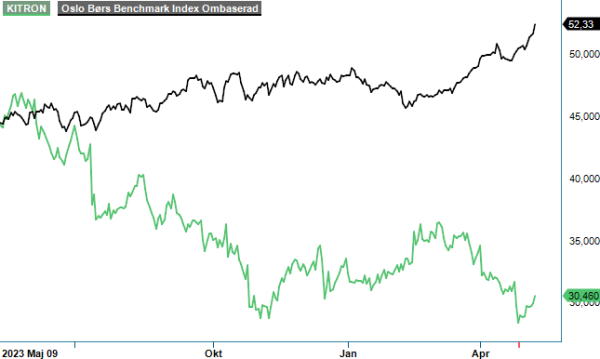

I årets Q1 minskade intäkterna med cirka 9% i årstakt, till 174 Meur, samtidigt som rörelsemarginalen (justerat för omstruktureringskostnader) var 8,8%. Frågar du oss var resultaten under januari - mars ingen större katastrof i sig, men den sänkta helårsprognosen var förstås inget som marknaden tog emot särskilt positivt.

Värt att notera är att Kitron för närvarande genomför ett omstruktureringsprogram där antalet anställda ska minska med cirka 20%, och de årliga kostnaderna därav med runt 12 Meur. Effekterna från programmet förväntas få utslag redan från och med mitten av innevarande kvartal och Kitron har även som prioritet att försvara sitt EBIT-marginalmål på 9%. Detta syns även i den uppdaterade helårsprognosen, där marginalen mer eller mindre står fast trots klart lägre förväntade intäkter.

Inom en del sektorer - försvar, flyg, säkerhet, kommunikationsinfrastruktur m.m. – upplever Kitron fortfarande en stark efterfrågan enligt vd Peter Nilsson. Största delen av dessa produkter tillverkas i Norge, Sverige och USA, vilket innebär att dessa fabriker fortfarande går bra. Tyvärr är situationen en helt annan på andra håll. Verksamheten i Central- och Östeuropa (CEE) står inför en nedgång, med ett tapp på hela 30% inom affärsområdena Connectivity, Electrification och Industry. I Asien (främst då Kina) är situationen än värre och där har efterfrågan sjunkit med hela 50% jämfört med föregående år.

Oavsett hur man vänder och vrider på Kitron, tyder det mesta alltså på att bolaget har några utmanande kvartal framför sig. Defence/Aerospace-segmentet går förvisso fortsatt bra, men i övrigt ser samtliga affärsområden rätt svaga ut.

Vi utgår ändå ifrån att ledningens uppdaterade prognos håller och placerar oss i mitten av det angivna intervallet när det kommer till omsättningen (cirka 685 Meur) och i den nedre delen vad det gäller rörelseresultatet (runt 55 Meur). EV/EBIT-multipeln och P/e-talet landar då en bit över 11x respektive 14, vilket inte är särskilt långt ifrån hur Kitron har värderats de senaste 10 åren i snitt.

Med tanke på bolagets kommunikation i det senaste kvartalet, har vi dock svårt att se hur något ska ändras till det positivare inom kort. Därav känner vi heller inte att det är någon brådska att trycka på köpknappen, utan väljer att inta en neutral hållning till aktien. Med hänsyn till historiken, är Kitron dock ett bolag man vill hålla under uppsikt. Den norska kontraktstillverkaren må ha marknaden emot sig för tillfället men på längre sikt tyder det mesta på att elektrifieringstrenden ska fortsätta och att aktieägarna kommer att bli belönade.