KnowIT – 2023 blir ett mellanår

Knowits Q4-rapport kom in något över våra och marknadens förväntningar.

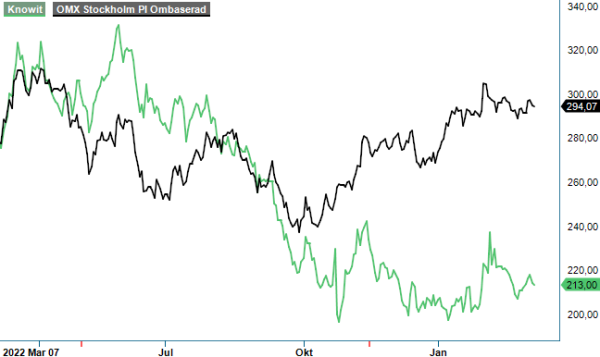

Först publicerad i Stockpicker Newsletter 2022 (8 mars 2023)

KNOW | Mid Cap | 213 kr | NEUTRAL

Bolaget kommunicerar en fortsatt god efterfrågan i Norge och Sverige, medan Finland och Danmark visar tecken på försvagning. Knowit möter en fortsatt god efterfrågan i alla sina fyra affärsområden och koncernen växer i samtliga marknader. Samtidigt noterar bolaget att vissa kunder är mer avvaktande idag än för ett år sedan och att tiden för att starta upp nya projekt är något längre. Som en följd av detta har Knowit ökat fokus på säljaktiviteter och minskat investeringar i rekrytering, en naturlig utveckling i en mer osäker marknad.

Nettoomsättningen växte med 25% i Q4 och uppgick till 1 972,9 Mkr (1 575,9) medan EBITA-resultatet landade på 178 Mkr (168,2). Omsättningstillväxten berodde bl.a. på förvärven av 1508.dk, Stromlin, Swedspot, Miracle och Marketing Clinic.

Under Q4 slutfördes förvärvet av systerbolagen Ascend och lonic med cirka 60 managementkonsulter i Stockholm. Det sammanlagda antalet konsulter i Norden ökade genom förvärvet till cirka 500 personer. Ascend och Ionic arbetar främst mot den privata sektorn och hjälper företag att uppnå högre lönsamhet och affärsvärde. De har väletablerade relationer med stora, globala kunder som Ericsson och Sandvik och en stark meritlista av operativa utföranden och strateg.

Den nordiska marknaden för tjänster inom digitalisering präglas av ett fåtal större leverantörer och ett stort antal färre nischaktörer. Därför kommer Knowit att fortsätta växa via förvärv då man kan flytta sig mot alltmer komplexa kunduppdrag. Knowits kostnader är fortfarande höga, delvis drivna av flyttkostnader i Stockholm, Oslo och Helsingfors samt stora kontrakt med ett växande antal underleverantörer i Norge.

Prishöjningar mot kunder började i andra halvåret 2022 och förväntas fortsätta i måttlig takt. Löneinflationen väntas belasta lönsamheten framöver då vi spår löneökningar på runt 5%. För att kunna möta efterfrågan och kunna ta på sig större uppdrag har andelen underkonsulter vuxit, vilket har en negativ på verkan på marginalen. Målsättningen om 12% rörelsemarginal ligger några år bort (8,9% för helåret 2022).

En av Knowits styrkor är att bolaget har kunder i många branscher samt att offentlig sektor står får cirka 40% av koncernens totala omsättning. Inom offentlig sektor sker det justeringar av avtal som har inflationsindexerade priser, vilket bör ge en viss effekt innevarande år. Andra betydande sektorer är Handel och tjänsteföretag, Industri och Bank, finans och försäkring.

På våra vinstprognoser för 2023 handlas aktien till p/e-tal om 14. Om man tittar på EV/EBIT multipeln på årets prognos betalas Knowit till 12x, vilket är attraktivt. Att styrelsen höjer utdelningen till 7,50 kr per aktie (7,00) andas även det optimism.

Under de senaste åren har flera av Stockholmsbörsens konsultbolag köpts ut av både finansiella och industriella aktörer. Kanske står Knowit näst på tur? En affärssnål affärsmodell och det låga investeringsbehovet gör att ägarna kan få en stor del av vinsterna. Under 2019 och 2020 köptes branschkollegorna Acando och HIQ ut från börsen, då till högre multiplar än vad Knowit värderas till just nu.

Sammantaget tror vi dock att 2023 kommer att bli ett mellanår för Knowit och IT-konsultsektorn. Trots att Knowit handlas till attraktiva multiplar har vi svårt att se någon större uppsida från dagens kursnivå. Vi upprepar Neutral med riktkurs 230 kr.