Kopparbergs – Överdriven pessimism

Om man kan kritisera den svenska cider- och ölbryggaren Kopparbergs för något, så är det IR-arbetet.

Först publicerad i Stockpicker Newsletter 1988 (16 oktober 2022)

KOBR B | NGM | 126,2 kr | CHANS

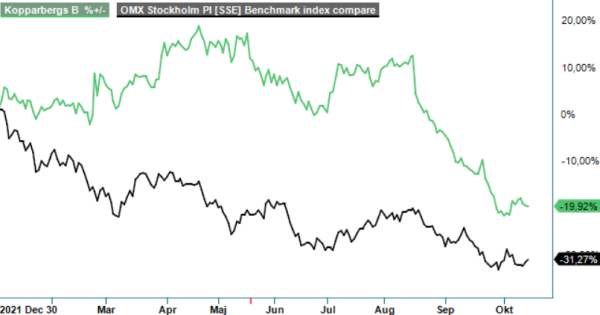

I tider där börsen skakar blir nackdelen tydlig med att vara noterad på en mindre marknadsplats med lägre rapporteringskrav och ofta dålig likviditet i aktiehandeln. Vi ser detta åtminstone som en delförklaring till varför kursen har rasat med nästan 30% under de senaste 6 månaderna.

Som försvar kan framföras att vd Peter Bronsman har sedan 1994 byggt upp en koncern med imponerande historik och framgångar. Tillsammans med sin bror äger han 100% av A-aktierna och nästan 11% av B-aktierna. Kopparbergs Bryggeri listades år 1999 på Göteborgs OTC-lista som sedermera togs över av NGM Nordic SME. Under tiden har bolaget utvecklats till en ledande aktör inom cider och öl, med en omsättning på drygt 3 miljarder kr och en rörelsemarginal på runt 16%.

Framgång bör dock inte vara en ursäkt för att inte sätta alla aktieägares intressen högst upp på prio-listan. Vi hoppas därför fortfarande att man förr eller senare kommer att byta lista och därmed även förbättrar rapporteringsstrukturen. Sin gamla vana trogen, var vd Bronsman dock återigen väldigt sparsmakad i sina kommentarer, när han presenterade halvårsrapporten i mitten av augusti.

Som väntat fortsatte återhämtningen efter Covid-19-pandemin under Q2 och nettoomsättningen ökade med 8%, jämfört med samma period i fjol, till 636 Mkr. På de viktigaste turistmarknaderna så som Spanien, Grekland och Cypern har försäljningen dessutom utvecklats bättre än ledningen hade räknat med, tack vare en hög aktivitet inom resebranschen. Turistländerna spelar en viktig roll inte bara för försäljningen, men kanske ännu mer ur ren marknadsföringsaspekt. Konsumenterna passar på att prova produkterna när de är på semester i lugn och ro, för att sedan ta mig sig intrycken till sina respektive hemländer.

Mindre positivt var att rörelseresultatet (EBIT) faktiskt minskade med 23% till 84,4 Mkr. Anledningen var enligt ledningen högre frakt- och marknadsföringskostnader, framför allt inom ”on-trade” (pubar och restauranger), segmentet där man gjorde extrainsatser i samband med återöppningen efter covidnedstängningarna. Även det är ett bra exempel där en rak kommunikation med placerarna i förväg hade varit mer klädsam för ett noterat bolag. Istället blev marginalnedgången en negativ överraskning.

Åtminstone gav satsningarna bra utdelning i form av försäljning och varumärkeskännedom. I Storbritanniens största varumärkesundersökning ”Savanta BrandVue report” landade Kopparbergs nyligen på en tredjeplats bland de mest populära och omtyckta varumärken inom kategorin öl, cider, vin och sprit. Den brittiska marknaden är bolagets största och viktigaste exportmarknad (ca 60% av nettoomsättningen) och varumärket har snabbt vuxit från traditionella ciderdryck till att inkludera spritprodukter såsom smaksatt gin, vodka och rom. Senaste tillskottet är Kopparberg Cocktail Collection, en drickfärdig spritbaserad dryck i flera smaker. Dessutom har man ett brett sortiment av alkoholfria drycker och bolagets cider är den mest sålda alkoholfria cidern på den brittiska marknaden.

Givet den stora exponeringen mot Storbritannien är det alltid viktigt att hålla ett öga på utvecklingen av det brittiska pundet. Mot svenska kronan har pundet mestadels rört sig sidledes sedan mitten av mars, och nuvarande nivå kring 12,55 är faktiskt 5% högre än för ett år sedan. Ur det perspektivet är förutsättningar alltså positiva inför andra halvåret, samtidigt som den egna produktionen i Storbritannien har minskat valutapåverkan avsevärt.

Frågetecken finns onekligen bakom den makroekonomiska utvecklingen i största allmänhet och i Storbritannien i synnerhet. Landets nya premiärminister Liz Truss förslag av skattesänkningar för några veckor sedan möttes av stor kritik och tvingade centralbanken att inleda nya stödköp för att hjälpa stora pensionsfonder med värdepapper som rasade i värde. Situationen är med andra ord smått kaotisk för tillfället.

Vi har, emellertid, inte hittat några tydliga samband mellan lågkonjuktur och alkoholförsäljning, så rimligtvis bör verksamheten drabbas mindre än många andra konsumentnära branscher. Färre restaurang- eller pubbesök, om så skulle bli fallet, har redan under pandemin kompenserats med en ökad försäljning ”off-trade”. Kortsiktigt gynnas bolaget dessutom av tämligen enkla jämförelsetal, då andra halvåret 2021 fortfarande påverkades i större utsträckning av Covid-19.

Vi upprepar vår tidigare omsättningsprognos på 2,1 miljarder kr för 2022, men sänker vinstestimaten till 10,9 kr per aktie (12 kr) till följd av den sämre än väntade lönsamheten under Q2. Det innebär att aktien handlas just nu till P/e om knappt 12 på årets vinstprognos vilket är 10% lägre än vid senaste analystillfället i slutet av juni (Newsletter 1963). Redan då tyckte vi att aktien var köpvärd (riktkurs: 185 kr) och den bedömningen har inte förändrats. Den starka finansiella ställningen med en nettokassa på drygt 230 Mkr ger extra trygghet, liksom den förväntade direktavkastningen på nästan 6%. Noteringen på NGM gör däremot att köprådet blir av spekulativ karaktär varvid vi avstår från att inkludera Kopparbergs bland våra Top Picks.