Kvalitetsbolag men finns uppsida i aktien?

Kylgrossisten Beijer Ref är ett kvalitetsbolag med verksamhet i mer än 30 länder och produkter inom kylsystem, komponenter, luftkonditionering och värmepumpar.

Först publicerad i Stockpicker Newsletter 1951 (1 maj 2022)

BEIJ B | Large Cap | 116 kr | NEUTRAL

Förutom stabil organisk tillväxt har bolaget över lång tid vuxit via förvärv, vilket har dubblat omsättningen bara de senaste fem-sex åren. Stabiliteten kommer sig också av att företagets marknad karakteriseras av relativt låg konjunkturkänslighet med kunder främst inom livsmedelsindustrin och med en stor eftermarknad bestående av service, förbrukningsvaror och reservdelar.

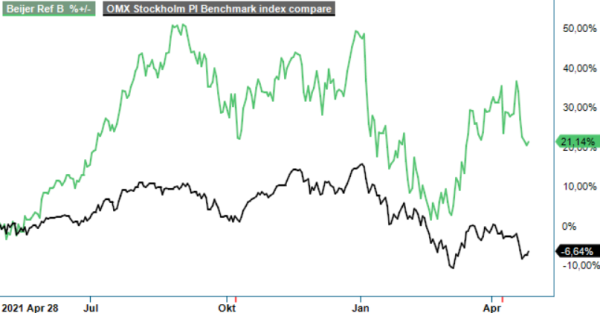

Kombinationen stabil organisk tillväxt, förvärv och låg konjunkturkänslighet märks också i aktiens utveckling som har varit stark i många år. Även om aktien är ner 15-20% i år i den allmänna börsoron så har den stigit med 150% procent över en treårsperiod och mer än 500% (!) på fem års sikt. Steg gjorde också aktien när årets Q1-rapport presenterades den 21 april. Rapporten fick då aktien att avancera drygt 6% på rapportdagen.

Kvartalet var mycket riktigt också starkt och visade på en riktigt bra start på året. Totalt steg nettoomsättningen med 31,4% till 4 903 Mkr (3 731), men då berodde 10% av tillväxten på förvärv och 5,6% på positiva valutaeffekter. Organiskt stannade tillväxten på 15,8%, vilket även det är klart godkända siffror. Samtliga av bolagets geografiska segment har haft en positiv utveckling. Centraleuropa respektive Södra Europa uppvisade en organisk tillväxt på 15% respektive 14% medan Östra Europa ökade med 60%. I Asia Pacific stannade uppgången på 11%.

Även på resultatsidan var kvartalet starkt. Rörelseresultatet förbättrades med 48% till 393 Mkr (263), motsvarande en rörelsemarginal på 8,0% (7,1). Det förbättrade resultatet beror främst på högre organisk tillväxt men såklart även på tidigare gjorda förvärv. Tre nya förvärv gjordes i kvartalet. Dels 80% av aktierna i Kroatiska Deltron, med en årlig omsättning kring 400 Mkr, dels två mindre kompletterande förvärv i Australien. Sammantaget adderar dessa förvärv årligen cirka 450 Mkr till omsättningen framöver. Uppenbarligen med tanke på den stabila lönsamheten har Beijer Ref lyckats hantera rådande inflation och kostnadsökningar väl genom att föra dem vidare till sina kunder.

Det råder knappast någon tvekan om att Beijer Ref är ett kvalitetsbolag med fortsatt goda framtidsutsikter både via organisk tillväxt och via förvärv. Efter de senaste årens kraftiga uppgångar i aktien ställer vi oss dock tveksamma till bolagets värdering. Aktien är idag en av de dyrare man kan hitta på Stockholmsbörsen, åtminstone om man sätter värderingen i förhållande till lönsamheten som visserligen är stabil men inte särdeles hög.

På våra prognoser värderas aktien till P/E-tal i år och nästa år kring 52 respektive 47, vilket gör aktien mycket känslig för minsta avvikelse från de högt ställda förväntningarna. Multiplar på denna nivå brukar man normalt bara se i snabbväxande tech-bolag med lönsamhet på åtminstone 20%. Frågan är varför Beijer Tech med en genomsnittlig rörelsemarginal kring 7% den senaste tioårsperioden ska värderas lika högt?

För riktigt långsiktiga placerare kan aktien kanske vara intressant men äger man inte aktien idag så är vårt råd att man avstår köp.

Beijer Ref AB är en global distributör av kyl- och luftkonditioneringsprodukter samt värmepumpar, med fokus på hållbara och innovativa lösningar. Företaget är noterat på Nasdaq Stockholm under kortnamnet BEIJ B. Enligt senaste årsredovisningen uppgick omsättningen till 35 662 miljoner SEK. Bolaget har en långsiktig utdelningspolicy och har historiskt sett delat ut en del av vinsten till aktieägarna.