Lifco – Bra bolag, dyr aktie

Börsens serieförvärvare går igenom en tuff period när räntorna har kommit upp rejält vilket är väldigt negativt.

Först publicerad i Stockpicker Newsletter 2010 (22 januari 2023)

LIFCO B | Large Cap | 188,8 kr | NEUTRAL

Carl Bennets Lifco är dock ett kvalitetsbolag som inte köper bolag på bred front utan fokuserar på förvärv inom tre vertikaler där koncernen är verksamma. Ledningen letar efter tillväxtbolag som kan vidareutvecklas med fokus på att leverera resultattillväxt och kassaflöden på lång sikt. Lifco förvärvar 10-15% av koncernens vinsttillväxt per år.

Under 2022 har man konsoliderat nio förvärv varav tre inom affärsområdet Dental, två i Demolition & Tools och fyra i Systems Solutions. Verksamheterna inom Dental är ledande leverantörer av förbrukningsvaror, utrustning och teknisk service till tandläkare i Europa och affärsområdet har också verksamhet i USA. Dentaltillväxten påverkas fortfarande av att kunderna köper lokalt efter produktionsproblem i Kina.

Affärsområdet Demolition & Tools är verksamt inom utveckling, tillverkning samt försäljning av utrustning till infrastruktur-, rivnings- och byggindustrierna. Koncernen är den världsledande aktören inom marknaderna för demoleringsrobotar och verktyg till kranar. Affärsområdet Systems Solutions är genom sina operativa enheter verksamt inom industrier som erbjuder systemlösningar. Systems Solutions är Lifcos största affärsområde med cirka 45% av koncernens intäkter och 40% av EBITA.

Koncernen har störst geografisk närvaro i Europa, Asien och Nordamerika. Under fjolårets första nio månader ökade omsättningen med 24% till 15 550 Mkr (12 528), till följd av organisk tillväxt, förvärv och positiva valutakurseffekter. En starkt bidragande faktor till den organiska tillväxten om 12% var det goda marknadsläget inom Demolition & Tools och Systems Solutions. Dessutom har omsättningen påverkats positivt av priskompensation för kostnadsökningar i de flesta delar av verksamheten. För samma period förbättrades EBITA med 24% till 3 340 Mkr (2 696). EBITA-marginalen var oförändrad på 21,5%. I Q3 isolerat sjönk den organiska tillväxten till 10% med ett EBITA på 1 103 Mkr (862).

Lifco har en god finansiell ställning och den räntebärande nettoskulden uppgick till 1,3x EBITDA vid utgången av Q3 vilket är väl inom koncernens målsättning om en räntebärande nettoskuld på max 3x EBITDA. Det betyder att Lifco har finansiellt utrymme att göra ytterligare förvärv. Stockpicker tror att priserna på förvärvskandidater kommit ned som följd av stigande räntor och svagare ekonomiska utsikter globalt sett. Det är positivt för Lifcos långsiktiga strategi.

För 2023 räknar vi med en vinst per aktie på 6,50 kr. Det innebär att Lifco handlas till ett P/E-tal om nästan 30. Vissa bolag värderas alltid högt och Lifco är ett av dessa. Även om bolagets motståndskraft hittills har varit imponerade förväntar vi oss att den organiska tillväxten fortsätter att sjunka under Q4 och under 2023.

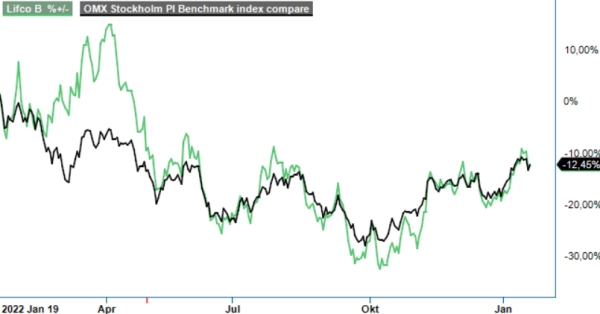

Lifco är utan tvekan ett kvalitetsbolag men vi har svårt att se kurstriggers på kort sikt givet den nuvarande förhållandevis höga värderingen. Det som skulle kunna tänkas tala till aktiens fördel är det faktum att den ser ut att följa börsen tämligen väl såsom framgår av den bifogade grafen (speglar senaste 12 månadernas utveckling). Eftersom vi ogärna spekulerar i börsens generella utveckling upprepar vi även idag neutral hållning gentemot bolagets aktie.