Lifco – Tillväxten avtar 2023

Carl Bennets industrikonglomerat Lifco har inlett året starkt om ser till kursutvecklingen då aktien klättrat 20%.

Först publicerad i Stockpicker Newsletter 2027 (26 mars 2023)

LIFCO B | Large Cap | 203,9 kr | NEUTRAL

Lifco skiljer sig från många andra förvärvsdrivna bolag på grund av sin höga kvalitet. Sedan 2006 har mer än 100 företag över hela världen förvärvats. Ledningen letar efter tillväxtbolag som kan vidareutvecklas med fokus på att leverera resultattillväxt och kassaflöden på lång sikt.

Lifcos dotterbolag är verksamma inom områdena: dentala material och utrustning; rivningsverktyg och tillbehör till kranar och grävmaskiner; byggmaterial, legotillverkning, miljöteknik, skog och, service och distribution. Bolaget har en bra marginal och amorterar successivt av nettoskulden och förvärvar bra bolag inom sina tre vertikaler. Koncernens nettoskuld minskade från den 30 september 2022 med 583 Mkr och uppgick vid årsskiftet till 8 576 Mkr. Kassaflödet från den löpande verksamheten ökade i Q4 med cirka 50% till 1 538 Mkr (1 023), huvudsakligen till följd av lägre lagerbindning under kvartalet.

För Q4 rapporterade Lifco ett EBITA-resultat på 1 322 Mkr (1 013), vilket var något över marknadens snittestimat om 1 240 Mkr. Samtidigt ökade nettoomsättningen med 21% till 6 002 Mkr (4 952) mot estimerade 5 834 Mkr. Mest imponerande var den organiska försäljningstillväxten om 9,5%. För helåret 2022 uppgick den organiska tillväxten till 11,3%. Ett generellt starkt marknadsläge inom Demolition & Tools samt Systems Solutions var en starkt bidragande faktor till den organiska tillväxten.

Lifco har påverkats positivt av priskompensation för kostnadsökningar i de flesta delar av verksamheter. Demolition & Tools omsättning ökade med 33% i Q4 medan EBITA steg med 23,3%, positivt påverkad av organisk tillväxt, förvärv och valutakurseffekter. Koncernens bruttomarginal expanderade till 42,7% en ökning med 40 baspunkter i kvartalstakt. Lifco har en god finansiell ställning och den räntebärande nettoskulden uppgick till 1,1x EBITDA vid utgången av 2022 vilket är väl inom koncernens målsättning om en räntebärande nettoskuld på max 3x EBITDA. Det betyder att Lifco har finansiellt utrymme att göra ytterligare förvärv. Priserna på intressanta förvärv har kommit ned till följd av stigande räntor och svagare ekonomiska utsikter globalt sett. Det är positivt för Lifcos långsiktiga tillväxtstrategi.

På våra prognoser för 2023 handlas aktien till p/e-tal kring 30. Lifco förtjänar en hög värdering med tanke på den goda tillväxthistoriken och framgången med att implementera förvärv. Rörelseresultat har ökat med i snitt 19% per år de 15 senaste åren och med 22% de senaste 7 åren.

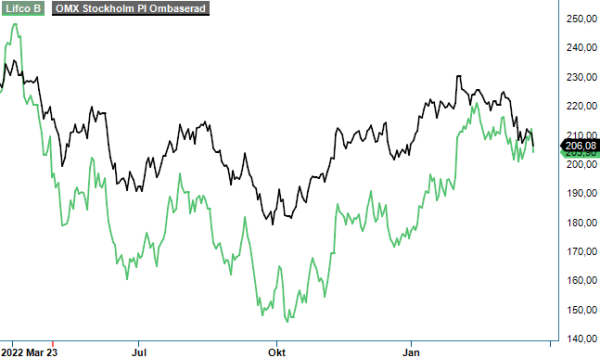

Det är inte särskilt troligt att Lifco kommer att växa i den takten de kommande 10 åren då man växer från en högre bas. Vi tror dock att det är möjligt med en tillväxt på upp mot 15%. Även om fjolåret visade på en bra organisk tillväxt räknar Stockpicker med att tillväxten kommer att minska 2023 när effekterna av prishöjningarna avtar och lägre efterfrågan slår igenom. På kortare sikt hänger mycket även på ränteläget. Det gör att vi är tveksamma till att köprekommendera aktien för tillfället. Samtidigt har aktien överträffat Stockholmsbörsen med god marginal sedan årsskiftet (dock ej om man ser till senaste 12 månader där utvecklingen ser ut att ha varit snarlik). Vi väljer dock att hålla oss neutrala i nuläget.