Lindab – Inte immun, men motståndskraftig

Ventilationsbolaget Lindabs Q3-rapport möttes av ett ljummet mottagande från placerarna.

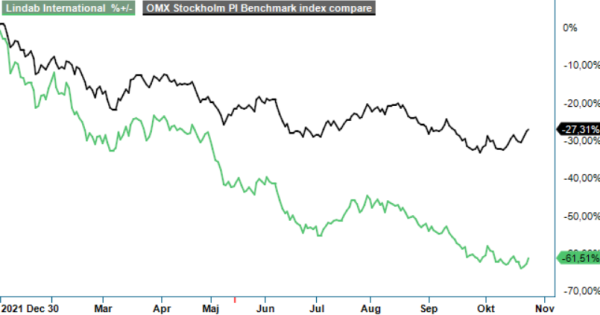

Först publicerad i Stockpicker Newsletter 1991 (26 oktober 2022)

LIAB | Mid Cap | 123,7 kr | KÖP

Detta trots att nettoomsättningen ökade med 30%, jämfört med samma period i fjol, till 3 239 Mkr där den organiska tillväxttakten på 7% fortfarande låg på en bra nivå. Ett betydande bidrag (20 procentenheter) kom från förvärv, i och med att bolaget under det senaste året har flyttat fram sina positioner på strategiskt viktiga marknader som Tyskland, Frankrike och Nederländerna.

Mindre uppskattad var däremot kvartalets kontraktion av den justerade rörelsemarginalen till 11,1%, från 16,2% i motsvarande kvartal ifjol. Till saken hör, emellertid, att bolaget gynnades under förra året av kraftiga förändringar i materialpriser, vilket bidrog till en hög marginal. I år var effekten den omvända och råvarupriser (fallande stålpriser) samt kostnadsinflation (höga energipriser) sätter för tillfället press på lönsamheten. Dessutom har de förvärvade bolagen en lägre genomsnittlig rörelsemarginal än koncernen som helhet, vilket enligt vd Ola Ringdahl späder ut rörelsemarginalerna med en procentenhet.

Bolaget jobbar dock aktivt med både inköp och prissättning för att balansera de negativa effekterna och det är värt att komma ihåg att den aktuella marginalnivån alltjämt ligger långt över vad man har visat upp historiskt, tack vare de senaste årens renodling av verksamheten. Så sent som 2018 låg den justerade marginalen på 6,8%, den senaste officiella målsättningen ligger på ”minst 10%”.

Trots transformationen mot ventilation och energieffektivitet är bolaget fortfarande exponerat mot byggsektorn, inte minst inom Profil Systems (32% av nettoomsättningen). Än så länge har utvecklingen varit positiv, men på kort sikt väntar sig vd Ringdahl en gradvis lägre efterfrågan och volymer. Det gäller för båda affärsområden, alltså även Ventilation Systems, då nybyggnation av fastigheter drabbas av högre kostnader, stigande räntor och längre beslutstider.

På medellång sikt är han dock oförändrat optimistisk, då de höga energipriserna sätter ännu större fokus på välisolerade byggnader och energieffektiv ventilation. Bolaget räknar med en längre period av uppgradering av offentliga och privata fastigheter i Europa och eftersom hälften av försäljningen kommer från renovering och ombyggnation borde det finnas goda tillväxtmöjligheter i detta segment när nödvändiga projekt för energieffektivisering tar fart runt om i Europa. Därutöver kommer kraven inom nyproduktion på hållbara och energisnåla byggnader öka ytterligare, även detta till fördel för Lindab.

Efter vissa negativa estimatrevideringar från vår sida till följd av den lägre än förväntade lönsamheten, betalar man för tillfället drygt 11 gånger nästa års vinst per aktie (P/e-tal). Det är betydligt lägre än det historiska snittet, vilket är i stark kontrast till den förbättrade verksamhetsprofilen. Bolagets stabila balansräkning tillåter fortsatt hög M&A-aktivitet (fokus på Ventilation Systems) och generösa utdelningar (direktavkastning kring 4%).

Vi sänker riktkursen till 175 kr (200) men upprepar Köp.

Lindab International AB är ett svenskt företag som utvecklar, tillverkar och distribuerar produkter och systemlösningar för byggnation och inomhusklimat. Företaget är noterat på Nasdaq Stockholm under tickerkoden LIAB. Under 2024 rapporterade Lindab en omsättning på cirka 13,32 miljarder kronor. Styrelsen föreslog en utdelning om totalt 5,40 kronor per aktie.