LMK Group – Vi kastar in handduken

Linas Matkasse (LMK) har inte haft någon lysande utveckling sedan börsnoteringen ägde rum.

Först publicerad i Stockpicker Newsletter 1937 (6 mars 2022)

LMKG | First North | 27,60 kr | NEUTRAL

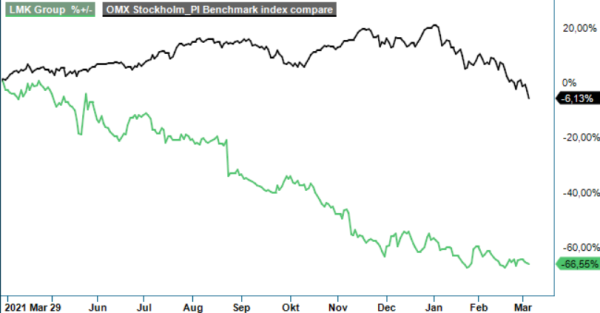

Teckningskursen inför noteringen den 29 mars 2021 var 79,50 kr, jämfört med dagens kursnivå runt 28 kr. I samband med listningen gjordes en nyemission på 250 Mkr, samtidigt som befintliga aktieägare sålde aktier för lika mycket.

Fjolåret blev ett turbulent år för LMK men 2021 avslutades med ett lönsamt kvartal. Bolaget genererade 16,9 Mkr i justerad EBIT och 44,9 Mkr i kassaflöde från den löpande verksamheten. Resultatet kom trots det in under våra förväntningar beroende på en större minskning (11,5%) än väntat av aktiva kunder. Minskningen skall främst ha berott på att LMK skalat ned på den externa tele-marketingförsäljningen, som inte levererat tillfredsställande.

De färre aktiva kunderna i slutet av kvartalet motverkades delvis av att antalet leveranser per kund ökade med 6%. Nettoomsättningen i Q4 uppgick till 327 Mkr (330,7), vilket var en minskning med -1,1% jämfört med samma period föregående år. Justerat för valutakursdifferenser motsvarade det en minskning med -2,6%.

Enligt rapporten innebär de avtagande Covid-restriktionerna ett kundbeteende där säsongstrenderna återgått till liknande mönster som gällde pre Covid. Det gav svårmötta jämförelsetal under kvartalet då den säsongsmässiga avtrappningen mot julhelgen var mer påtaglig under 2021 än samma period föregående år.

Större händelser som skedde i Q4 var bl.a. att installationen slutfördes och har börjat producera från tre nya pick-to-light (PTL)-linjerna i företagets produktionsanläggningar. I Danmark fullbordade man flytten och integrationen av LMK:s verksamhet till den gemensamma tekniska plattformen som används i Norge och Sverige. Ombyggnationerna samt ökad sjukfrånvaro under perioden påverkade effektiviteten negativt.

Kärnverksamheten kommer framöver att vara föremål för tuffa jämförelsetal eftersom marknaden för mealkits i Norden då fortfarande var påverkad av pandemin. Därför guidar LMK för en fortsatt försäljningsminskning även under första halvåret 2022. Påpekas bör dock att onlinepenetrationen av livsmedel på den skandinaviska marknaden uppgår endast till cirka 5%. Därför finns det över tid en stor potential att växa. Konkurrensen är dock hård och branschledaren idag är börsnoterade tyska koncernen Hellofresh som även den har haft det tufft börsmässigt. Enbart i år är aktien nämligen ned 40%.

Som följd av en svagare guidning från ledningen sänker vi våra prognoser för innevarande år. Bolaget siktar på ett resultat efter hanteringskostnader som närmar sig 30%, vilket förväntas att uppnås genom fortsatta förbättringar av produktionseffektivitet och högre inköpsproduktivitet. På våra prognoser för 2022 och 2023 handlas LMK till låga multiplar oavsett om man tittar på P/E-tal eller EV/EBITDA. Värderingen är låg både i absoluta tal och jämfört med liknande aktörer. Börsvärdet uppgår till cirka 355 Mkr vilket kan jämföras med fjolårets omsättning på nästan 1,4 Mdr kr.

Vi har under en längre tid varit positiva till LMK beroende på en attraktiv värdering och en i våra ögon intressant affärsmodell. Därför har vi hållit fast vid vår vy till bolaget. Aktien är dessvärre inne i en negativ trend och frågan är vad som kan vända den? Likviditeten är normalt sett tunn vilket utgör ytterligare en avskräckande faktor i tider av generell marknadsoro. Ibland räcker låg värdering helt enkelt inte till. Med det som grund väljer vi att kasta in handduken och sänka rekommendationen till Neutral (Köp). Vi återkommer eventuellt när/om bolaget lyckas uppvisa tillväxtsiffror på nytt.