Loomis – En höjdare

Kontanthanteringsbolaget fortsatte sin positiva trend även under Q3 och slog dessutom både våra och analytikernas konsensusförväntningar (Infront).

Först publicerad i Stockpicker Newsletter 1993 (6 november 2022)

LOOMIS | Large Cap | 300 kr | NEUTRAL

Rörelseresultat (EBITA) på 845 Mkr var 45% bättre än under samma period i fjol och 11% över förhandstipsen. Tack vare en organisk tillväxt på 15,5% landade omsättningen på 6 739 Mkr, mot väntade 6 517 Mkr.

Återhämtningen av samhällen har satt fart på detaljhandeln, resandet och tursim, vilket var en viktig bidragande orsak till att Loomis intäkter inom Europa och Latinamerika har återgått till nivåerna före pandemin. Samtidigt växte valutaaffären markant under kvartalet och överträffade pre-Covid nivåerna. I USA skördar man fortsatta framgångar med sin Safepoint-lösning och även Loomis Pay verkar vara på rätt väg med växande transaktionsvolymer och lovande signaler från det pågående pilotprojektet i Spanien.

Koncernens intäkter växte inom alla produktområden och i synnerhet för Safepoint som hade en organisk tillväxt på över 20%, bland annat tack vare ökande marknadsandelar. Uppmuntrande var även att rörelsemarginalen förbättrades sekventiellt till 13,8%, men var 0,7 procentenheter lägre än i Q3 2021. Skillnaden förklaras av de utmaningar som för närvarande råder på den amerikanska arbetsmarknaden samt problem med leverantörskedjan.

Personalomsättningen fortsätter att vara hög i USA, vilket tillsammans med höga kostnader för övertid och utmaningar i leverantörskedjan belastar lönsamheten. Det motverkades emellertid av den starka volymökningen och koncernens EBITA-marginal ökade i kvartalet med 1,4 procentenheter till 12,5%. Lättar trycket på den amerikanska arbetsmarknaden framöver är det absolut realistiskt att man kommer nå målet om 12-14% för helåret 2024.

Tack vare den positiva trenden i verksamheten har även kassaflödet utvecklats väl och nettoskulden har successivt minskat till att motsvara 1,5x rörelseresultatet före av- och nedskrivningar (net debt/EBITDA, 12-manader rullande) vid slutet av september. Där har man dessutom köpt tillbaka 704 000 egna aktier (ca. 1% av det totala antalet utestående aktier) under Q3. Utöver det har styrelsen beslutat att fortsätta med återköpen för upp till 200 Mkr mellan 31:a oktober och 30:e december.

I grunden är vi fortsatt positivt inställda till Loomis. På medel- till lång sikt kan det mycket väl bli en tillväxt om 5-8% per år, i linje med ledningens målsättning, givet den gradvisa förflyttningen högre upp i värdekedjan (tex Safepoint). Kortsiktigt har vi dock blivit lite mer försiktiga vad gäller bolag med tydlig konsumentexponering då konsumenterna pressas av både hög inflation och stigande räntor. Årets återhämtning har gjort det tydligt att Loomis verksamhet gynnas av ökad konsumtion, både i butiker och restauranger, samt resor och turism. På samma sätt borde ett mer återhållsamt konsumtionsmönster märkas under 2023.

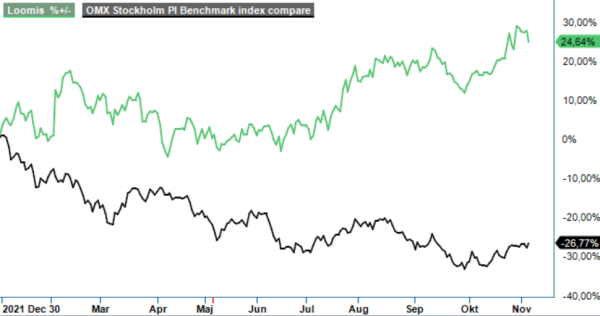

Aktien tillhör årets vinnare och under de senaste 12 månaderna har den stigit med drygt 30%. Baserat på våra estimat för 2023 betalar man för tillfället runt 12x den förväntade vinsten (P/e-tal). Det är inte högt och kan förstås indikera fortsatt uppsida från dagens nivåer, men i linje med vår mer försiktiga syn på slutmarknaderna (i synnerhet Europa) sänker vi riktkursen något till 345 kr (360 kr) och därav tar även bort köprekommendationen tills vidare.