Loomis – Förblir en favorit

Kontanthanteringsbolaget fortsätter att visa fina tillväxttal i samtliga segment och det var ännu en gång de automatiserade lösningarna med SafePoint i spetsen som övertygade mest under Q1 i år.

Först publicerad i Stockpicker Newsletter 2114 (9 juni 2024)

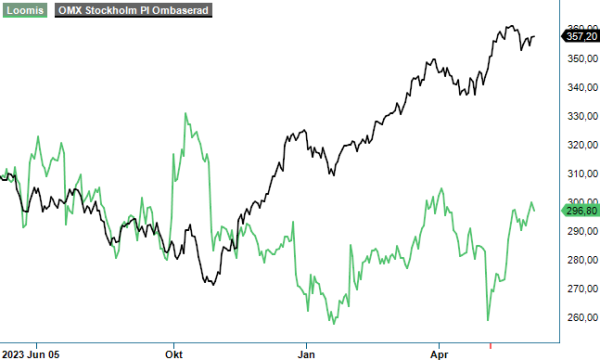

KÖP | LOOMIS | Large Cap | 296,8 kr

Nettoomsättningen ökade organiskt med 6,3%, jämfört med samma period ifjol, till 7,3 miljarder kr. De flesta produktområden bidrog till tillväxten, även om International-affären påverkades negativt av den makroekonomiska situationen.

Huvudbekymret är att konjunkturnedgången inom International och inom guldhandeln tillsammans med högre finansieringskostnader för operationella krediter i den aktuella räntemiljön har haft en negativ effekt på marginalerna. Utöver det påverkades den kvartalsvisa jämförelsen något negativt av färre arbetsdagar under Q1 i år, så att rörelsemarginalen (EBITA) inom segmentet Europa och Latinamerika sjönk om 0,7 procentenheter till 8,8%.

På koncernnivån räddades lönsamheten av en stark ökning av EBITA-marginalen inom segmentet USA till 15,1% (13,9). Koncernmarginalen var följdriktigt mer eller mindre oförändrad på 10,4% (10,5). De amerikanska intäkterna nådde en ny rekordnivå på 3,8 miljarder kr, motsvarande en organisk tillväxt om 6%. Framgångarna med SafePoint kompletteras dessutom med en strukturerad effektivisering av verksamheten, samtidigt som en lägre personalomsättning och gynnsam arbetsmarknad bidrog positivt till marginalen.

Det är kombinationen av en stark outsourcingtrend och bolagets starka varumärke som skapar goda förutsättningar för fortsatt tillväxt i tjänster som ATM och SafePoint. SafePoint är en helhetslösning för hantering av kontanter, som är speciellt utformad för att minska kostnader, öka effektiviteten och förbättra verksamhet hos kunderna. Med en Smart Safe från SafePoint kan man till exempel smidigt hantera kontanter, göra säkra insättningar vid försäljningsstället, kontrollera äktheten på sedlar och behålla full transparens för varje transaktion.

Segmentet Loomis Pay hade en stabil utveckling under Q1 och växte sina intäkter från låga nivåer organiskt med 126% till 16 Mkr. Transaktionsvolymen ökade 89% och uppgick till 1,28 miljarder kr. Höjdpunkten under perioden var förvärvet av spanska Hosteltáctil, som är en utvecklare och leverantör av kassasystemslösningar med fokus på mat- och dryckessegmentet. Förvärvet, som kostar maximalt 4 Meuro, är i linje med den kommunicerade strategin att addera kompletterande digitala lösningar till tjänsteerbjudandet och stärka närvaron i Spanien, en marknad där man ser stor potential för digitala lösningar.

Förutom M&A använder bolaget sin starka kassaflödesgenerering och finansiella ställning bland annat till att återköpa egna aktier. Mellan januari och början av april återköptes totalt 700 000 aktier och styrelsen beslutade att köpa tillbaka ytterligare aktier till ett värde om högst 200 Mkr mellan 7:e maj och 24:e juni. Dessutom kunde aktieägarna glädjas åt en utdelning motsvarande en direktavkastning kring 4,5%.

Vi fortsätter att tilltalas av bolagets starka marknadsposition inom sin kärnaffär (värdetransporter, kontanthantering, internationell värdehantering) och den goda tillväxten inom automatiserade tjänster och fullservice ATM-erbjudanden. De sistnämnda bidrar till en stadig växande andel av återkommande intäkter, som i sin tur leder till mer stabilitet och högre lönsamhet.

Generellt genomgår betalningsmarknaden en stor omvandling i takt med att andelen digitala betalningar ökar, vilket driver en högre grad av outsourcing och flyttar över ansvaret för kontanthantering från finansiella institutioner och handlare till aktörer som Loomis. Dessutom ser motvinden från konjunkturen ut att kunna lätta under andra halvåret, så att vi borde se en gradvis marginalåterhämtning i Europa framöver.

Trots en uppgång om knappa 20% (utdelning medräknad) sedan början av januari är aktien alltjämt attraktiv värderad. Baserat på våra estimat för 2024 uppgår P/e-talet till 11 och sjunker till 9 om vi riktar blicken mot 2025 där vi väntar oss att vinsten fortsätter att öka. Med det som utgångspunkt håller vi fast vid vår riktkurs på 350 kr och upprepar även köprådet.