Loomis – Hur länge klarar sig konsumenten?

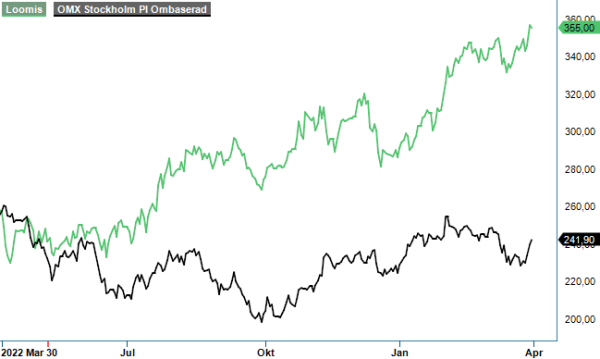

Det positiva sentimentet kring kontanthanteringsbolagets aktie fortsätter även i år och kursen har klättrat med ytterligare 25% sedan början av januari.

Först publicerad i Stockpicker Newsletter 2029 (2 april 2023)

LOOMIS | Large Cap | 355 kr | NEUTRAL

Verksamheten har gynnats av återöppningen efter Covid-19 pandemin och 2022 blev ett riktigt bra år med rekordhöga intäkter och rörelseresultat.

Sammanlagt visade koncernen en ökning av nettoomsättningen om valutajusterade 15,9% till 25 315 Mkr, med bred styrka inom segmenten Europa och Latinamerika samt USA. Positivt bidrag kom även från de genomförda förvärven av schweiziska postens värdehanteringsverksamhet och ATM Response i USA.

Att samhället har gradvis börjat fungera som vanligt igen har lett till en högre aktivitet i butiker och restauranger, vilket i sin tur har lett stark tillväxt i kontantvolymer och turistvaluta. Under årets sista kvartal ökade bolagets valutaaffär till och med mer än 100%. I Europa och Latinamerika (48% av koncernens nettoomsättning) har volymerna generellt nu kommit tillbaka till nivåerna före pandemin.

Samtidigt fortsätter kontanthanteringssystemet Safepoint, som automatiserar backoffice och kontanthantering för detaljhandelskunder, sin imponerande tillväxtresa i USA (52% av nettoomsättningen). Under helåret 2022 uppgick Safepoints organiska tillväxt i USA till nästan 22% och bolaget har lyckats överträffa sin ambition att nå 10 000 installationer per år. Vd Aritz Larrea visar sig optimistisk att man kommer behålla den positiva trenden även under 2023.

Lönsamheten påverkas däremot av utmaningar på arbetsmarknaden och det höga inflationstrycket. På koncernnivå var den positiva volymeffekten förvisso tillräckligt stor för att lyfta rörelsemarginalen (EBITA) med 0,9 procentenheter till 10,8%. I USA blev det däremot en nedgång om 1,3 procentenheter till 13,8% då personalomsättningen är väldigt hög och bolaget spenderar mycket pengar på att utbilda personal. Situationen började dock förbättras mot slutet av året och vd Larrea räknar med ytterligare positiva effekter under 2023.

Han vill även höja sina egna priser i den europeiska verksamheten under första halvåret i år och håller fast vid sitt mål att nå en rörelsemarginal på 12 – 14% i slutet av 2024. Fortsätter volymerna att stiga bör det inte vara omöjligt, då bolaget gradvis flyttar sig högre upp i värdekedjan. Ett exempel är den nya betalningslösningen Loomis Pay, vars bidrag förvisso fortfarande är försumbar men där verksamheten växer sakta men säkert. I slutet på Q4 var antalet kunder det dubbla jämfört med det Q1.

Tack vare den goda operativa utvecklingen har den finansiella ställningen förstärkts ytterligare under året. Vid slutet av december hade nettoskulden i relation till rörelseresultatet före av- och nedskrivningar (net debt/EBITDA) minskat till 1,5x (1,8), trots att man har genomfört ett omfattande aktieåterköpsprogram. Styrelsen har dessutom beslutat att fortsätta med återköpen under Q1 i år. Dessutom föreslogs en utdelning för 2022 om 12 kr per aktie (8,5), vilket innebär att direktavkastning ligger just nu kring 3,5%.

Av aktiekursen att döma finns det få orosmoln på horisonten för Loomis. Redan i vår senaste analys i november 2022 (Newsletter 1993) höjde vi dock ett varningens finger angående utsikterna för 2023, då konsumenten pressas alltmer av den ihållande inflationen och snabbt stigande räntor. 2022 har visat att bolagets verksamhet gynnas av höga volymer i butiker och restauranger, men vi ställer oss frågan hur länge glädjen efter Covid-19 pandemin kommer vara.

Så här långt är arbetslösheten på låga nivåer både i Europa och USA. Demografin talar dessutom för en strukturell arbetskraftsbrist, så den annalkande lågkonjunkturen kanske inte blir fullt så allvarlig för individen? Aktien har, emellertid, nyligen passerat vår riktkurs på 350 kr och vi ser ingen anledning att höja våra estimat i detta läge.

Med ett p/e-tal kring 13,5 baserat på våra förväntningar för 2023 är värderingen fortfarande inte ansträngd. Samtidigt får man gå tillbaka till 2018 för att hitta ett tillfälle då den var anmärkningsvärt mycket högre. Efter att länge ha varit positiva till bolagets aktie håller vi oss numera vid sidlinjen.