Loomis – Läge ta det säkra före det osäkra?

Ett rejält glädjeskutt blev det för kontanthanteringsbolagets aktie när Q2-rapporten släpptes i slutet av juli.

Först publicerad i Stockpicker Newsletter 2123 (11 augusti 2024)

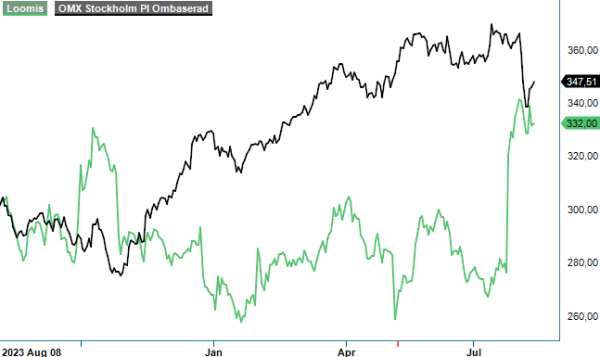

NEUTRAL | LOOMIS | Large Cap | 332 kr

Hitintills i år har kursen rusat med drygt 30% (utdelningen medräknad). Det är förståeligt, givet bolagets operativa utveckling och vd Aritz Larrea har all anledning att blicka optimistiskt in i framtiden.

Intäkterna ökade organiskt med 7%, jämfört med samma period ifjol, till 7,6 miljarder kr drivet av tillväxt i de flesta produktområden, med undantag för International där bolaget fortfarande upplever cyklisk motvind. Samtidigt förbättrades den justerade rörelsemarginalen (EBITA) med 0,9 procentenheter till 10,9%.

Lysande stjärnan förblir produktområdet Automated Solutions, som uppvisade tvåsiffrig organisk resultattillväxt både i USA och i segmentet Europa och Latinamerika. Här ingår helhetslösningen SafePoint och i Europa även CIMA, som förvärvades för nästan exakt ett år sedan. CIMA är experter inom området automatiserade kontanthanteringslösningar och kompletterade Loomis befintliga erbjudande. Med en organiskt tillväxt om 7,7% i kvartalet presterade Europa och Latinamerika något bättre än USA (+5,9% organiskt). Inom båda segmenten ingick positiva bidrag från genomförda prishöjningar.

Glädjande var även lönsamhetsutvecklingen, där Europa och Latinamerika förbättrade EBITA-marginalen med 0,6 procentenheter till 11,0%, medan USA lyckades stärka sin marginal med 1,3 procentenheter till 15,2%. För att optimera resultatet på vissa av marknaderna i Europa och Latinamerika har ledningen infört ytterligare omstruktureringsåtgärder i olika delar av segmentet, varav ett flertal inkluderar att konsolidera anläggningar.

I USA är det främst den höga volymtillväxten i kombination med ett strukturerad effektiviseringsarbete som driver lönsamhetsförbättringen. Kvartalsresultatet var det starkaste någonsin, både vad gäller intäkter och EBITA. Dessutom tar bolaget en allt större andel av den amerikanska marknaden, som gynnas fortfarande av en stark outsourcingtrend bland kunderna.

Åt rätt håll går det även för den allt-i-ett-betalningslösningen Loomis Pay, som visade betydande tillväxt både jämfört med föregående år och föregående kvartal. Transaktionsvolymen ökade 70% jämfört med Q2 2023 och uppgick till 1 820 Mkr. Den absoluta intäktsnivån är dock fortfarande klen och uppgick till 28 Mkr (+133%). För att nå breakeven är det en bit kvar och rörelseförlusten (LBITA) låg mer eller mindre oförändrad på 55 Mkr.

Vd Larrea är fast besluten att växa Loomis Pay på befintliga marknader och vill framöver skala upp verksamheten genom olika partnerskap. För att ytterligare stärka närvaron i Norge säkrade man nyligen ett nytt samarbetsavtal, som gör det möjligt att erbjuda betalväxeln för såväl digitala betalningar som betalningar med kontanter genom ett ledande norskt Point Of Sale-system (POS).

Givet de positiva tongångarna i rapporten är det ínte förvånande att styrelsen har beslutat att fortsätta med sina aktieåterköp. Det senaste programmet, med ett värde om högst 200 Mkr, inleddes den 25:e juli och avslutas senast den 27:e september. Sedan början av året har bolaget redan återköpt drygt 1,4 miljoner egna aktier. Kassaflödesgenereringen är stark och nettoskulden kan trots allt hållas stabilt på en nivå kring 1,75x rörelseresultatet före av- och nedskrivningar (Net Debt / EBITDA, 12-månader rullande).

Efter den senaste tidens kursrusning har P/E-talet ökat till 13, baserat på estimaten för 2024. Det kan jämföras med en vinstmultipel kring 11x när det senast begav sig i inledningen av juni (Newsletter 2114). Med tanke på de goda långsiktiga utsikterna framstår det egentligen inte som alltför aggressivt, samtidigt baserar vi våra estimat på en förväntad återhämtning av konjunkturen under det andra halvåret. Ledande makroekonomiska indikatorer och statistisk över sysselsättningen i USA har, emellertid, väckt ett och annat frågetecken kring det ekonomiska läget, vilket gör att vi i det här läget väljer att ta det säkra före det osäkra.

Vi konstaterar att vår köprekommendation från slutet av juli 2023 (Newsletter 2052) har avkastat nära 30%, inklusive utdelning. Det är klart godkänt och faktum är att det fortfarande återstår några procentenheter innan vår riktkurs på 350 kr nås. Uppsidan i det här skedet är dock inte längre tillräcklig för att aktien skall finnas kvar som Top Pick.