Loomis – USA visar vägen

Med en organisk omsättningstillväxt om 6,3% i Q3 fortsätter kontanthanteringsbolaget Loomis att stå emot de makroekonomiska utmaningarna på ett imponerande sätt.

Först publicerad i Stockpicker Newsletter 2083 (22 november 2023)

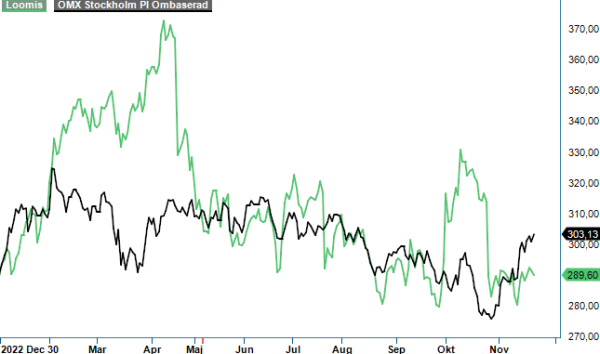

LOOMIS | Large Cap | 289,6 kr | KÖP

Sammanlagt uppgick koncernens intäkter under perioden till rekordhöga 7,4 miljarder kr, med positiva bidrag från samtliga segment och de flesta produktområden.

Inte minst inför sämre ekonomiska tider är det glädjande att de återkommande intäkterna utgör numera 35% av koncernens totala intäkter. Av det står uttagsautomater (ATM) för 21% och SafePoint för 14%. Sistnämnda verksamheten växer fortfarande så det knakar, framförallt i USA. Där står SafePoint till och med för 21% av alla intäkter vilket tillsammans med de 23% från ATM innebär att återkommande intäkterna i segmentet USA motsvarar sammanlagt 44% av det totala.

Generellt var USA (52% av nettoomsättningen) glädjeämnet i rapporten, då man inte bara växer och tar marknadsandelar utan även lyckas höja lönsamheten, tack vare ett strukturerat arbete för att få upp effektiviteten. Dessutom finns indikationer på att arbetsmarknaden i USA lättar något, vilket minskar kostnadstrycket för övertid, rekrytering och utbildning av nya medarbetare.

Inom segmentet Europa och Latinamerika (48%) noterades en organisk nedgång för International-affären, då efterfrågan på förvaring av kontanter och värdesaker påverkas negativt av det högre ränteläget. Icke desto mindre ökade segmentets intäkter sammanlagt med 6,3% organiskt i kvartalet. Rörelseresultatet föll, däremot kraftigt till 387 Mkr, jämfört med 435 Mkr i Q3 2022. Det innebar samtidigt en marginalnedgång om 2,6 procentenheter till 10,8%. Majoriteten av nedgången var, emellertid, hänförlig till två poster av engångskaraktär, varav den ena var en kostnad på 61 Mkr relaterad till stöld av värdesaker inom produktområdet International. Den andra var en kostnad på 17 Mkr till följd av problem efter en systemimplementation inom produktområdet FX.

Även justerat för dessa engångskostnader skulle rörelsemarginalen inom Europa och Latinamerika fortfarande ha sjunkit till 13,0%. På koncernnivå landade den justerade rörelsemarginalen på 10,4% (12,0), då även avskrivningar på förvärvsrelaterade immateriella tillgångar och förvärvsrelaterade kostnader tyngde kvartalets resultat. Trots stark tillväxt (+149% jämfört med samma period ifjol) blöder dessutom Loomis Pay fortfarande pengar.

Det finns onekligen en viss konjunkturkänslighet i affärsmodellen och vd Aritz Larrea påpekar, förutom den ovannämnda påverkan av högre räntor på produktområdet International, till exempel effekten av en högre inflation på konsumtionsmönster inom detaljhandeln. Å andra sidan ger högre räntor finansiella institut ett incitament att ha en snabbare omsättning av kontanter, vilket är positivt för Loomis affär.

Vi gör inga större förändringar i våra estimat för 2024 och framåt och räknar fortfarande med tvåsiffrig procentuell tillväxt de kommande två åren. P/e-talet sjunker i detta scenario från 12,5 (baserat på estimaten för 2023) till 9 avseende nästa år (2024) och närmare 8 året därpå (2025). Med det som utgångspunkt upprepar vi vår positiva syn med riktkurs om 350 kr.