Loomis – Volymer tillbaka på nya höjder

Kontanthanteringsbolaget levererade en stark Q1-rapport som överträffade analytikernas konsensusförväntningar (Infront) på de flesta punkter.

Först publicerad i Stockpicker Newsletter 1953 (8 maj 2022)

LOOMIS | Large Cap | 243 kr | KÖP

Intäkterna ökade organiskt med 15%, jämfört med samma period i fjol, till 5 627 Mkr, tack vare en bred styrka i verksamheten där framförallt SafePoint återigen stack ut lite extra.

För kvartalet uppgick intäkterna från kontanthanteringssystemet till cirka 13% av koncernens totala intäkter, vilket var en (1) procentenhet mer än året innan. På USA-marknaden ökade SafePoint-intäkterna organiskt med drygt 21% och fortsatte därmed den starka trenden som man har uppvisat de senaste åren. Bolagets största kundkoncentration för SafePoint finns inom närbutiker och snabbmatskedjor, men en betydande tillväxt syns även inom uttagsautomater. Sammanlagt översteg intäkterna i den amerikanska verksamheten under årets Q1 motsvarande nivå från 2019 (innan pandemin) med 21%.

SafePoint är en egenutvecklad helhetslösning för detaljhandeln, där kunden deponerar löpande kontanter i den slutna enheten för registrering och säker förvaring i den egna butiken till dess att Loomis värdetransportörer gör en upphämtning. Utöver snabbare tillgång till likvida medel medför SafePoint-konceptet betydande kostnadsbesparingar och effektivitetsförbättringar för kunderna, samtidigt som de anställdas säkerhet ökar. Mycket positivt för Loomis del är att betalningsmodellen bygger på fasta månadsavgifter som inte är volymberoende av kundernas kontantflöden. Dessutom tecknas avtalen i 5-års-perioder vilket ger återkommande och stabila intäkter.

Bolaget jobbar löpande med att utveckla SafePoint-erbjudandet. I Europa har olika varianter lanserats med bl.a. anpassat erbjudande för mindre kunder. Man utvecklar även gemensamma system för att erbjuda integrerade produkter för SafePoint och för uttagsautomater, vilket efterfrågas allt mer av kunderna. Förhoppningen är att 2022 ska bli ett stort genombrottsår för SafePoint även i Europa, som hittills ligger långt efter USA. Det är inte minst borttagna restriktioner som ger anledning till optimism, då man nu äntligen har möjlighet att besöka fler kunder på nytt.

Generellt påverkades verksamheten i början av året fortfarande negativt av pandemin, men under andra halvan av februari och i mars noterade man en ökande tillväxt när restriktionerna lättade. Bolaget gynnas av rörlighet i samhället och förhoppningen är att turismen kommer fortsätta sin återhämtning under de kommande kvartalen.

Även utrullningen av betalningsplattformen Loomis Pay har bromsats av Covid-19 och målet att nå en omsättning på över 3 miljarder kr år 2025 har följdriktigt skrotats. Expansionsplanerna och satsningar såsom uppbyggnad av lokala säljorganisationer och vidareutveckling av serviceerbjudandet löper dock vidare. Hittills är erbjudandet tillgängligt i Danmark, Norge och Sverige och intäkterna ligger på fortfarande blygsamma 3 Mkr per kvartal. Det vore önskvärt att tillväxten snart tog fart på allvar och ledningen jobbar nu för fullt med att lansera Loomis Pay på en viktig marknad i kontinentala Europa senast under Q3 i år.

Den kanske största utmaningen upplever Loomis, emellertid, på den amerikanska arbetsmarknaden som för tillfället kännetecknas av en begränsad tillgång till arbetskraft, samt ökande löner och övertid. Trots den starka volymutvecklingen i USA steg rörelseresultatet (EBITA) därför enbart med 2% och marginalen sjönk med 3,2 procentenheter till 13%. Å andra sidan lyckades bolaget dämpa en del av nedgången med egna prishöjningar. Ledningen hoppas att läget stabiliseras under andra halvåret med marginalförbättring som följd.

Återhämtningen i Europa samt synergieffekter från fjolårets förvärv i Schweiz var dock tillräckligt för att lyfta EBITA-marginalen på koncernnivå med 1,3 procentenheter till 10% (exklusive Loomis Pay). Med volymer i uppåtgående trend och en förbättring av arbetsmarknaden i USA om några kvartal bör det inte vara omöjligt att nå upp till de 12 – 14% som bolaget har satt som mål för 2024. Tillväxtambitionen om 5-8% per år ser inte heller för aggressiv ut, i och med bolagets successiva förflyttning högre upp i värdekedjan. Som tur är har man ingen verksamhet i varken Ryssland eller Ukraina och är därmed skonade från krigets direkta påverkan.

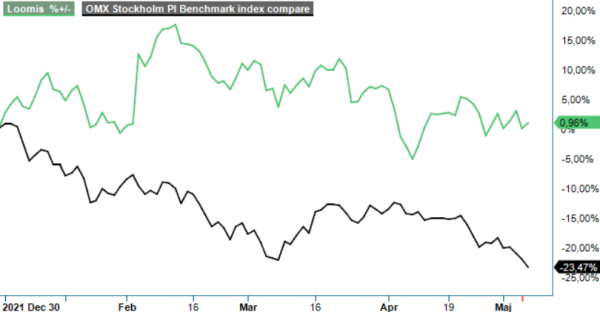

Vi gör inga större förändringar i våra estimat efter Q1-rapporten och räknar således fortfarande med en omsättning kring 23,2 miljarder kr och vinst per aktie runt 26 kr för nästa år. Aktien har klarat sig relativt bra hittills i år och har gått upp med cirka 4% (utdelningen om 8,5 kr per aktie medräknad). Med ett P/E-tal på drygt 9 ligger värderingen fortfarande på attraktiva nivåer och vi ser aktien alltjämt som köpvärd upp till 360 kr.