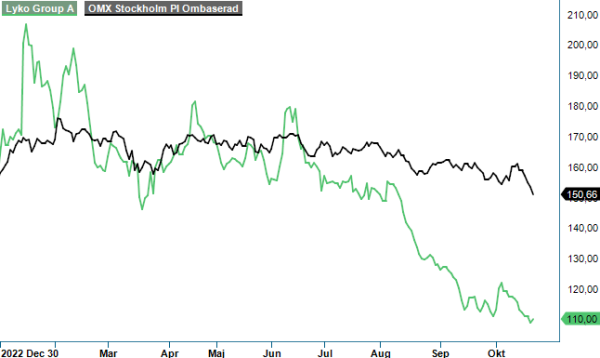

Lyko – Bästa tiden på året

När vi i början på september tog upp skönhetsspecialisten Lyko vågade vi inte riktigt gå hela vägen och placera aktien bland våra Top Picks utan lät rekommendationen stanna vid Spekulativt Köp.

Först publicerad i Stockpicker Newsletter 2075 (22 oktober 2023)

LYKO A | First North | 110 kr | KÖP

Anledningen till det var främst det faktum att vi misstänkte att Q3-rapporten kunde uppfattas som besvikelse av marknaden. Så blev också delvis fallet (ned 2% på rapportdagen).

Precis som vi hade antagit var det främst jämförelsesiffrorna avseende lönsamheten blev den svåra nöten att knäcka för Richard Lyko & Co. Fjolårets Q3 stoltserade nämligen med en EBITDA-marginal om 9,1% samt EBIT- dito som uppgick till 4,3%. Det är siffror som bolaget enbart lyckats uppvisa under pandemin (2021) samt just i Q3 2022. I årets Q3-rapport stannade den senast nämnda siffran vid 2,8% varvid rörelseresultatet blev 20,1 Mkr (24,5).

Att lönsamheten i år tyngdes hade sina naturliga förklaringar. För det första fortsätter man att investera i europeisk expansion som så här långt kostar mer än vad den smakar. I Q3 omsatte segmentet Europa 30,9 Mkr (20,3) och under perioden januari-september 103,1 Mkr (56,4). Det är rejäla ökningar om 52% respektive 83% men räcker inte riktigt till för att bära samtliga kostnader ännu. Rörelseresultatet i Q3 blev -10,8 Mkr och för hela niomånadersperioden -29,7 Mkr. Break even dröjer nog ett tag till.

Andra faktorer som gjorde att bruttomarginalen i Q3 sjönk med en procentenhet till 45,2% var dels något annorlunda produktmix dels kvarvarande utförsäljning av så kallade ”slow-movers” som blev över från föregående kvartal. Utöver det pågår förstås förberedelserna för årets viktigaste kvartal som ju Q4 normalt är. 11/11 (Singles Day) slår man bland annan upp portarna för ny flaggskeppsbutik vid Sergels Torg i Stockholm som också blir starten för den normalt allra mest hektiska perioden med både Black Week och julhandel. Det faktum att bolagets allra mest påkostade adventskalender sålde slut på dryga timmen även i år bådar gott vad efterfrågan beträffar.

Tittar vi på utvecklingen på den nordiska marknaden tycks den fortsätta vara stark trots motvind från både inflation och stigande räntor (svensk e-handel backade med 19% i september). Försäljningen på de fyra marknaderna (Sverige, Norge, Finland och Danmark) ökade med 25,3% i Q3 till 646,1 Mkr (515,6) medan den totala siffran för årets tre inledande kvartal blev 1923 Mkr vilket motsvarar tillväxttakt på 21%. Den klart starkaste försäljningstillväxten uppmättes i Finland (140% i Q3) drivet av stark kundtillströmning till bolagets nyöppnade (maj) flaggskeppsbutik i Helsingfors.

Den goda tillväxten medför att även resultatutvecklingen successivt blir bättre. Rörelseresultatet för Norden ökade under Q3 med 38% till 70,8 Mkr (51,2) motsvarande en EBIT-marginal om 10,8% (9,9). För niomånadersperioden blev siffrorna 104,6 Mkr (121,4) respektive 10,0% (7,6).

Det som vållar oro i tider som dagens är den försämrade finansiella ställningen. Eftersom man under Q3 signerade kontrakt för utbyggnad av lagerautomationen i Vansbro (skall vara klart till hösten 2025) krävdes ny lånebaserad finansiering. I och med den har räntebärande skulder (inklusive leasingskulder) ökat till 689,9 Mkr (510,2). Nettoskulden, exklusive leasingskulder uppgick till 297,2 Mkr (125,9) samtidigt som likvida medel var låga 3,8 Mkr (89,5). Kassaflödet från den löpande verksamheten uppgick under kvartalet till 44,4 Mkr (-20,9) och till 38,8 Mkr (28,6) om man ser till hela niomånadersperioden.

Tittar vi på värderingen uppgår börsvärdet idag till närmare 1,7 miljarder kronor. Adderar man nettoskulden motsvarar det en EV/S multipel 0,7x baserat på årets förväntade försäljning och 0,5x på nästa års dito. Det är lågt givet den fortsatt starka tillväxttakten. Ser man värderingen i relation till rörelseresultatet är bilden delvis en annan. Antar vi likt tidigare att Lyko fortsätter att växa med 10-15% även nästa år samtidigt som man uppvisar en lönsamhet motsvarande en EBIT-marginal om minst 3% (2,2% så här långt i år) blir multipeln ca 20x. Det är inte lågt men då skall man komma ihåg att det beror på den förlustbringande europeiska satsningen där försäljningen ännu är i sin linda. Utgår man ifrån att den verksamheten kommer att bära sina kostnader inom loppet av ett par år samtidigt som den nordiska verksamheten fortsätter att växa är värderingen attraktiv. Försäljningen i Norden ser ju ut att överstiga 3 miljarder redan nästa år.

Med Q3-siffrorna ur vägen återstår nu bolagets vanligtvis starkare kvartal. Perioden tenderar också vara aktiens allra bästa som en följd av stegrade försäljningsförväntningar i spåren av dels Black Week dels julhandel som ju är perioder då vi allt som oftast lättar på plånboken. Även om tiderna onekligen har blivit bistrare för våra plånböcker torde mönstret kunna upprepas även i år. I synnerhet gällande skönhetsprodukter som inte tycks följa vanliga konjunkturella mönster. Det faktum att den nordiska försäljningen uppvisade 25-procentig ökning under Q3 stärker oss i denna uppfattning.

Vi höjer rekommendationen till Köp med siktet initialt ställt på 150 kr.