Lyko - Bättre sent än aldrig

Senast vid tittade närmare på e-handelsbolaget Lyko som ju har skönhetsprodukter som sin främsta handelsvara, var efter bolagets Q3-rapport (Newsletter 2075).

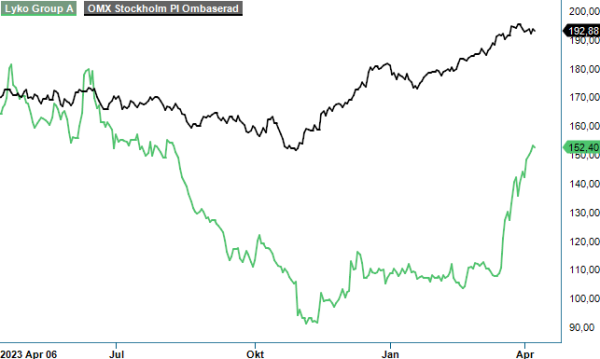

NEUTRAL | LYKO | First North | 152 kr

Rekommendationen då blev Köp och vi såg uppsida mot intervallet 150-160 kr. Ett mål som nu har infriats trots att Q4-rapporten inte riktigt nådde upp till våra förväntningar.

Huvudskälet bakom rekommendationshöjningen var dock inte Q4-rapporten som sådan utan snarare förväntningar på att aktien skulle prestera väl under resterande delen av Q4 och inledningen på 2024. Nämnda period brukar nämligen vara aktiens bästa som en följd av stegrade försäljningsförväntningar i spåren av dels Black Week dels julhandel som ju är perioder då vi allt som oftast lättar på plånboken. Förvisso hade marknadsläget för konsumentbolag blivit tuffare men vi räknade ändå med att skönhetsprodukter som ju är huvudingrediensen hos Lyko skulle fortsätta locka och därmed trotsa den konjunkturella tristessen.

Så blev också fallet även om den kursmässiga reaktionen lät vänta på sig ett kvartal extra. Istället för styrka kring årsskiftet (december/januari) materialiserades den först ett kvartal senare (mars/april). Men bättre sent än aldrig som man säger.

Timingen till trots var det inget fel på styrkeantagandena. Omsättningen i Q4 ökade nämligen med 24% vilket får antas vara en stark prestation i och med att kvartalet i fråga jämfördes med bolagets allra bästa dittills. Ökningen var dessutom i linje med vad man redovisade i Q3-rapporten (25%). Den starka försäljningsutvecklingen under andra halvåret medförde att årets totala intäktsutveckling under fjolåret blev 22,8% jämfört med 16% året innan. Omsättningen summerades till 3 053 Mkr vilket faktiskt var något bättre än vad vi hoppades på.

Var försäljningen bättre än väntat så kan vi inte säga detsamma om lönsamheten som fortsatte att halta som en följd av en något lägre bruttomarginal (42% i Q4 och 44,1% för helåret). Vd Rickard Lyko förklarar det med breda kampanjer, ersättningar till leverantörer samt viss förändring i produktmixen. Rörelseresultatet i Q4 blev 21,7 Mkr motsvarande en marginal om 2,3%. Det var i båda fallen lägre än utfallen under motsvarande kvartal året innan (2022: 2,5 Mkr respektive 3,8%). Ser vi till helårssiffran blev rörelseresultatet 67,7 Mkr (56,4) och marginalen 2,2% (2,3).

Tittar vi till marknadens reaktion på siffrorna var den något negativ då aktien tappade ca 4% på rapportdagen och fortsatte ned under ett par dagar till för att därefter konsolidera i sidled. Det var i linje med vad vi trodde skulle bli fallet då vi hade svårt att se några närliggande kurstriggers. Q4 vid sidan om Q2 tillhör normalt sett de bästa kvartalen på åren medan Q1 och Q3 är av strikt säsongsmässiga skäl något svårare dito.

Lyko Group är en skönhetsspecialist med marknadens bredaste sortiment. Koncernen driver webbplatsen Lyko.com, 30 helägda integrerade butiker och salonger i Sverige, Norge och Finland samt en B2B-verksamhet med två fabriker i Sverige för tillverkning av skönhetsprodukter. Verksamheten sysselsätter närmare 1000 personer.

Ovanstående bedömning skulle dock visa sig vara felaktig. För när siffrorna för den svenska e-handeln publicerades några veckor efter bokslutet blev det åter fart på aktien som inom loppet av knappt en månad steg med smått fantastiska 40% och har nu nått vår målkurs. Den enda bolagsspecifika nyheten som vi har kunnat hitta är den andra butiksöppningen i Finland (Åbo) om vi nu bortser från nyhetsflashen att Lykos app har fått en AI-assistent inbyggd som kan guida användaren i djungeln av 72 000 olika produkter som finns tillgängliga.

Lanseringen i Finland är förstås intressant då försäljningen växer lavinartat i landet just nu. Bolagets specificerar förvisso inte siffrorna för de enskilda nordiska marknaderna men anger ändå att man börjar få ett ordentligt fäste på den finska marknaden. I Q4 enskilt var tillväxttakten 121%.

Ett orosmoln som tidigare har fått aktien på fall är skuldsättningen som följer i spåren av utbygganden av bolagets automatiserade lager i Vansbro för att klara av kommande leveranser på upp till 100 000 order om dagen (under 2023 levererade man 6,2 miljoner order). Vid utgången av året uppgick den räntebärande skulden till 701 Mkr varav leasingskulderna uppgick till 403 Mkr. Nettoskulden, exklusive leasing och justerat för likvida medel om 71 Mkr uppgick således till 226 Mkr. Det är hanterbart givet att kassaflödet från den löpande verksamheten uppgick till 216 Mkr under helåret. Det bör dock påpekas att skuldsättningen kommer att öka i takt med att utbyggnaden fortskrider (man lånar löpande på 5 år där lånet är amorteringsfritt under inledande 2,5 år).

Den kraftiga börsuppgången har gjort att börsvärdet har stigit till drygt 2,3 miljarder kronor. Lägger man till skuldsättningen (exkl leasing) blir företagsvärdet (EV) närmare 2,6 miljarder kronor vilket motsvarar en framåtblickande (2024) EV/S multipel om 0,7x. Det är inte är särskilt högt då multipeln historiskt sett ofta legat mellan 1-2x. Det låga värdet beror sannolikt på svag lönsamhet som just nu tyngs av Lykos europeiska expansion. Under 2023 var rörelseresultatet där –42 Mkr trots att försäljningen summerades till 146 Mkr (+44% jämfört med året innan).

Ser man värderingen i relation till rörelseresultatet är bilden delvis en annan. Antar vi likt tidigare att Lyko fortsätter att växa med 15% i år och nästa samtidigt som man uppvisar en lönsamhet motsvarande en EBIT-marginal om 2,5% i år och 3% nästa år blir multipeln 28x respektive 21x. Det är inte lågt men beror som redan nämnt på den förlustbringande europeiska satsningen där försäljningen ännu är i sin linda.

Sammantaget finns det egentligen inget skäl att frångå vår långsiktigt positiva syn på bolaget och dess aktie. Den nordiska delen av verksamheten fortsätter växa och uppvisar acceptabel lönsamhet. För att höja riktkursen och bibehålla köprekommendationen hade vi gärna velat se lite bättre lönsamhet. Som läget är nu får våra antaganden sänkas (vi räknade tidigare med 3% i år). Det är av den anledningen som vi väljer att ställa oss neutrala till aktien i avvaktan på fler signaler vartåt det lutar. Därmed blir mattsäljaren Rugvista sektorfavoriten tills vidare.

Källa: Infront