Lyko – buy the rumour, sell the fact

I början på oktober passade vi på att ge en spekulativ köprekommendation på e-handelsföretaget Lykos aktie.

Först publicerad i Stockpicker Newsletter 2009 (19 januari 2023)

LYKO | First North | 199,8 kr | NEUTRAL

Det fanns två huvudsakliga anledningar till nämnda råd. För det första handlade det om det faktum att aktien hade pressats oerhört kraftigt för att för första gången sedan sommaren 2020 nå ned till tvåsiffriga kursnivåer. För det andra lämpade sig aktien, som ju sedan tidigare är en av våra främsta e-handelsfavoriter, utmärkt i den säsongsmässiga strategin att äga detaljhandelsbolag under perioden mellan Black Week och Nyår. En strategi som vi har uppmärksammat vid flertalet tillfällen både gällande Lyko och även andra bolagsaktier genom måren.

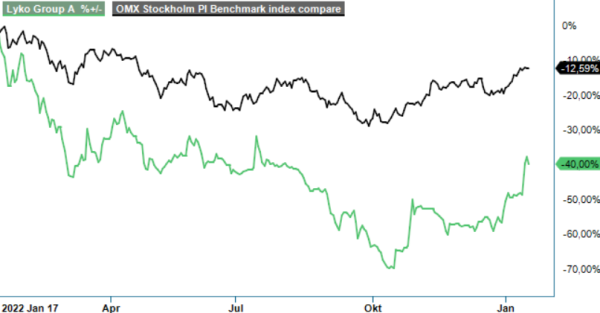

Där och då anade vi förstås föga hur bra utfallet för rekommendationen skulle bli. Men redan någon vecka efter vår köprekommendation steg kursen våldsamt som en konsekvens av bolagets Q3-rapport som publicerades 18/10 (+17% på rapportdagen). Vid slutet av oktober var uppgången hela 70% och idag har kursen mer än dubblats sedan rekommendationstillfället. Läge för att låsa in vinsten? Vi tror det. I alla fall i det korta perspektivet.

Den kraftiga kursökningen innebär att förväntningar idag är avsevärt mycket högre än vad de var i inledningen på Q3. Och just ökningen i förväntansbilden var också vad den säsongsmässiga strategin gick ut på. Q4 har genom åren varit en period då detaljhandelsbolag och då i synnerhet e-handelsdito har utvecklats väl som en följd av just stegrade försäljningsförväntningar i spåren av dels Black week dels julhandel som ju är perioder då vi allt som oftast lättar på plånboken.

Om förväntningar sedan besannas eller ej återstår givetvis fortfarande att se eftersom inga resultat har redovisats ännu. Enligt Svensk Handel har julhandeln generellt inte riktigt levt upp till förväntningarna. Samtidigt har bolag som exempelvis Boozt vittnat om stark avslutning på året. Hur lyckad perioden var Lyko redovisas 10/2. VI räknar med att den i sedvanlig ordning var stark men givet hur kraftig uppgången för aktien har varit kan det definitivt finnas skäl att säkra en eventuell vinst innan sifforna publiceras. Buy Allt enligt strategin: buy the rumour, sell the fact. Därav som vi också ställer oss neutrala till aktien i detta skede.

Med ovan sagt fortsätter vi tveklöst att gilla bolaget och ser det även idag som synnerligen väl positionerat för att lyckas profitera av den växande e-handeln (86% av intäkterna idag). De produkter man förmedlar lämpar sig nämligen synnerligen väl för nämnda ändamål. Köparna vet i regel exakt vad de är ute efter vilket innebär att returgraden kan hållas på fantastiskt låga 0,5-1% (i stort sett enbart defekta produkter som returneras). Skönhets- och hårprodukter är därtill relativt små till storleken vilket begränsar leveranskostnaderna.

En annan fördel är växande andel egna varumärken som dels skapar viss konkurrensfördel dels ökar lönsamheten (marginalerna är högre). Det senaste exemplet är Estelle & Thild som förvärvades nyligen från grundaren Pernilla Rönnberg och hennes medinvesterare. Bolaget som erbjuder ett brett ekologiskt skönhetssortiment av hudvård och makeup från Sverige omsatte ca 19 Mkr under senast redovisade räkenskapsåret.

Q3-rapporten som blev startskottet för senaste tidens rally visade på 15-procentig försäljningsökning till 560,8 Mkr (486,0). Det var något lägre än under tidigare kvartal men fortfarande minst i linje med målsättningen att växa med 15-20% (omsättningsökningen under tre första kvartal av 2022 var 18,6%). Till positiva faktorer hörde att bruttovinstmarginalen ökade till 46,2% (44,9%) och att rörelseresultatet (EBIT) steg med 25% till 24,5 Mkr (19,6) motsvarande en marginal på 4,3% (4,0). Efter finansiella kostnader och skatt blev vinsten 0,97 kr per aktie (0,74). Motsvarande under fjolårets tre inledande kvartal blev 0,39 kr (2,88 kr).

Att prognosticera resultatutvecklingen i Lyko har varit notoriskt svårt. Den oväntat starka lönsamheten i Q3 gör att sannolikheten framstår som hyfsat god att bolaget lyckas överträffa vår nedjusterade prognos (135-140 Mkr) när Q4 så småningom redovisas. Högre volymer medför i regel lönsamhetsökning tack vare skalfördelar. Skulle utfallet bli i linje med vad man uppnådde under Q3 då EBITDA-marginalen blev 9,1%, kan EBITDA-resultatet i Q4 landa på 70-75 Mkr motsvarande 175-180 Mkr på helåret. Det är förvisso lägre än vårt ursprungliga antagande om 220 Mkr men ändå klart bättre än den reviderade prognosen som ju låg till grund för köprekommendation senast.

Den stora frågan är förstås om bolaget kan bibehålla den typen av lönsamhet över tid. Målet är att uppnå EBITDA-marginal på 10% och vd Richard Lyko nämnde i bolagsrapporten att man strävar efter att höja lönsamheten framgent. Hittills har man dock haft uppenbara problem att nå dit men utfallet i Q3 ger onekligen mersmak. Skulle man mot förmodan lyckas nå liknande lönsamhet även på helårsbasis (2023) värderas aktien idag till ca 12,5x EV/EBITDA där multipeln förmodligen sjunker mot ca 10x om man blickar bort mot 2024 och antar att tillväxtresan fortsätter.

Ovanstående är långt ifrån ett omöjligt scenario men inget vi idag bygger våra estimat på. Det är också av den anledningen som vi i detta nu väljer att inta något mer försiktig inställning till bolagets aktie på 3-6 månaders sikt.