Lyko – Nytt läge i gammal favorit?

Skönhetsspecialisten Lyko hör definitivt till våra e-handelsfavoriter.

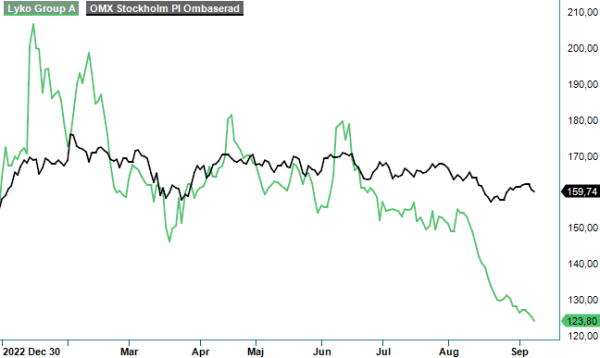

Först publicerad i Stockpicker Newsletter 2063 (10 september 2023)

LYKO | First North | 123,8 kr | CHANS

Anledningen är en stark och tämligen konjunkturokänslig målgrupp (kvinnor) samt produkter som lämpar sig synnerligen väl för just e-handel (små paket vilket minskar transportkostnader). En av de lägsta returgraderna i sektorn gör förstås inte förutsättningarna sämre.

Ovanstående till trots frångick vi vår köprekommendation när det senast begav sig i början på detta år (Newsletter 2009, kurs 199,6 kr) och intog då en mer försiktig inställning till aktien. Detta efter att aktien hade dubblats i kurs sedan köprekommendationen gavs (Newsletter 1987). Sett med facit i hand ett lyckat beslut då kursen har backat med drygt 35% sedan dess. I detta nu handlas den faktiskt inte långt ifrån nivån som gällde när köprådet initierades (100 kr). Börjar det bli dags att kasta lystna blickar mot den forna aktiefavoriten på nytt?

Vi tror det även om det finns ett par brasklappar att kasta in samtidigt. Låt oss dock först titta närmare på verksamheten som fortsätter att prestera väl trots en synnerligen utmanande konsumentmarknad. Bolagets försäljning ökade under årets första halvår med hela 20,6% till 1 401 Mkr (1 162). Det är faktiskt nästan lika mycket som man omsatte totalt under 2020 (1665 Mkr). Bruttomarginalen sjönk förvisso något jämfört med motsvarande period året innan och summerades till 44,2% (45,0), men rörelseresultatet ökade trots det till 25,9 Mkr (2,4) motsvarande en marginal om 1,8% (0,2%). Efter finansiella kostnader och skatt blev halvårsvinsten 0,48 kr per aktie (-0,57).

Djupdyker vi i siffrorna noterar vi att Norden står för 91% av försäljningen och fortsätter att växa starkt (18,9%). Som om inte det var bra nog gör man det med god lönsamhet. Rörelsemarginalen inom det nordiska segmentet (exkluderat koncerngemensamma kostnader) uppgick nämligen till 9,6% vilket kan jämföras med 6,5% under första halvåret 2022. Att siffrorna för koncernen inte blir bättre än vad som nu är fallet beror på den expansion som görs i Europa. Så här långt en olönsam sådan men inget annat var heller att vänta. Försäljningsökningen är däremot stark om än från väldigt låga nivåer. Här hoppas bolagets ledning att öka volymen signifikant under hösten.

Kassaflödet från den löpande verksamheten var väsentligen sämre än under fjolåret då den uppgick till -5,5 Mkr som en konsekvens av svag utveckling under Q2 (-8,6 Mkr). Den räntebärande skulden ökade därmed till 521 Mkr (441) vid utgången av Q2. Ökningen beror i huvudsak på nyupptagna lån och ökad checkräkningskredit. Exklusive leasingskulden som ju främst är relaterad till automationslösningar vid logistikcentret i Vansbro samt hyreslokaler var nettoskulden 196 Mkr (67). Likvida medel i slutet av perioden uppgick till 7,6 Mkr (67,4).

Eftersom expansionen fortskrider har man under hösten tagit beslut att utöka kapaciteten på lagret i Vansbro. Tanken är att på sikt kunna klara av 100 000 ordrar per dygn med en väsentligt högre effektivitet som en följd helt automatiserat packmoment och samtidigt bibehåll hög flexibilitet. Den nya lösningen beräknas vara i full drift hösten 2025 och bolaget väljer att finansiera den med lån om 430 Meur (ca 475 Mkr).

Börsvärdet idag uppgår till närmare 2 miljarder krono. Adderar man skuldsättningen motsvarar det en EV/S mulipel på ca 1x. Det är förstås inte särskilt högt givet den fortsatt starka tillväxttakten. Ser man dock värderingen i relation till rörelseresultatet är den inte lika attraktiv. Antar vi att bolaget fortsätter att växa med 10-15% även nästa år och lyckas nå en lönsamhet motsvarande en EBIT-marginal om åtminstone 3% (den uppgår i dagsläget till 2,9% på rullande 12 månader) blir multipeln ca 25x. Det är inte så att det vattnas i munnen. Det man dock skall komma ihåg är att värderingen skulle ha varit betydligt lägre om man inte försökte etablera varumärket ute i Europa. Det är nämligen expansionen där som pressar lönsamheten. Tittar vi på marginalen för den nordiska rörelsen uppgår den till 10,2% på rullande 12 månader vilket får anses vara klart godkänt givet marknadsförutsättningarna för konsumentbolag i detta nu.

Tror man att Lyko lyckas etablera sig i den vida världen på ett sådant sätt att den europeiska delen åtminstone lyckas bära sina kostnader inom några år, finns det god uppsida i aktien från nuvarande nivåer. Marknaden är nog inte övertygad att etableringsförsöket blir lyckat och vi misstänker att den europeiska satsningen medför att aktien handlas med viss rabatt. Vi menar nämligen att den nordiska verksamheten mer än väl motiverar dagens börsvärde. I synnerhet som man fortsätter växa fort där Finland är utropstecknet just nu.

Att vi i det här skedet inte riktigt vågar placera aktien bland våra Top Picks utan nöjer oss med en spekulativ köprekommendation beror i första hand på att vi misstänker att Q3-rapporten kan uppfattas som besvikelse av marknaden. Inte så mycket för att Q3 i sig blir svagt utan snarare beroende på det faktum att jämförelsesiffrorna från fjolåret är tuffa. I synnerhet vad beträffar lönsamhet. Fjolårets Q3 stoltserade nämligen med en EBITDA-marginal om 9,1% samt EBIT- dito som uppgick till 4,3%. Det är siffror som bolaget enbart uppvisat under pandemin (2021) och inte varit i närheten av därefter utom då just under Q3 2022.

Tillhör man den mer riskbenägna placerarskaran som vågar se bortom en hypotetisk rapportbesvikelse kan aktien redan nu vara värd en chans. Om inte annat så kan man doppa tårna nu för att eventuellt öka på efter Q3-rapporten som publiceras 19 oktober. Perioden därefter med allt från Black Week till julförsäljning tenderar vara aktiens allra bästa som en följd av stegrade försäljningsförväntningar i spåren av dels Black Week dels julhandel som ju är perioder då vi allt som oftast lättar på plånboken. Vi har ingen anledning att tro att så inte ska bli fallet också i år.