MAG Interactive – Lätt att bli fartblind

Den globala mobilspelsmarknaden backade med 5% under 2022, enligt färsk statistik från branschexperterna Data.ai (tidigare App Annie).

Först publicerad i Stockpicker Newsletter 2010 (22 januari 2023)

MAGI | First North | 19,58 kr | NEUTRAL

Att det skulle bli ett utmanande år för gamingbranschen efter ”Corona-festen” hade de flesta experter räknat med, men framförallt andra halvåret blev ännu svagare i takt med att konsumenterna började känna av effekterna från hög inflation, stigande räntor och konjunktursoro.

Data.ai-siffrorna tyder på att folk har blivit mer priskänsliga och mer återhållsamma. Allt är dock inte beckmörkt då det underliggande intresset för mobilspel fortsätter att öka. Exempelvis steg antalet förstagångsnedleddningar av mobilspel med 8% till rekordhöga 90 miljarder nedladdningar. Utan tvekan har dock trenden inom gamingbranschen i sin helhet varit negativ under de senaste månaderna och jätten Ubisoft chockade nyligen med en rejäl vinstvarning.

Negativt togs även MAG Interactives Q1-rapport i det brutna räkenskapsåret 2022/23 (september - november) emot. Mobilspelsutvecklaren visade förvisso en nettoomsättningsökning om 39%, jämfört med samma period året innan, till 97,3 Mkr men samtidigt minskade det justerade rörelseresultatet (EBIT) till -13,6 Mkr, jämfört med +3,2 Mkr i Q1 2021/22.

Lönsamheten i kvartalet har påverkats negativt av fortsatt betydande investeringar i UA (user acquisition), som med 51 Mkr nådde sin högsta nivå någonsin i ett enskilt kvartal. Majoriteten av UA-investeringar skedde i spelet Wordzee där tusentals nya högkvalitativa spelare förvärvades. Som en följd av det ökade både spelets annonsintäkter och in-app-köp och den genomsnittliga intjäningen per dagligt aktiv användare (ARPDAU) växte nära 50%.

På koncernnivå ökade ARPDAU med 38% till 7,8 US cent, medan den dagliga spelarbasen (DAU) minskade med 19%. Detta är en konsekvens av ledningens strategi att satsa på en mindre men högre monetariserande användarbas, främst drivet av en UA som attraherar färre men mer värdefulla spelare till spelen. En effekt av att mer högkvalitativa användare kommer in i spelen kan ses i ökningen av intäkter från in-app-köp, som har ökat med 75%, jämfört med föregående år.

Vd Daniel Hasselberg visade sig i samband med rapportpresentationen nöjd med utfallet under kvartalet. Målet är att maximera den absoluta avkastningen över tid och ledningen baserar sina UA-kampanjer på databaserade prediktionsmodeller. Enligt de finansiella målen siktar man på att växa omsättningen betydligt snabbare än genomsnittet i branschen. Dessutom vill man på sikt nå en EBIT-marginal om 20%.

Till viss del kan man styra lönsamhetsnivån själv, i alla fall kortsiktigt, genom att ta foten från UA-gaspedalen. Tanken är dock snarare att fortsätta den ambitiösa tillväxttakten för att ta sig till en position där bruttomarginalen börjar visa sig tydligare i bolagets övergripande vinstmarginal. Anledningen till den snabba ökningen av UA under de senaste kvartalen är en kombination av bättre produkter, mer effektiva annonser och kampanjer och svagare konkurrens från andra annonsörer.

Med en stark balansräkning i ryggen (nettokassa) har man råd att satsa både på UA och fortsatt spelutveckling. De mest ambitiösa satsningar görs i de viktigaste intäktsgenererare Quizkampen och Wordzee. Dessutom testar man flera nya spel på marknaden.

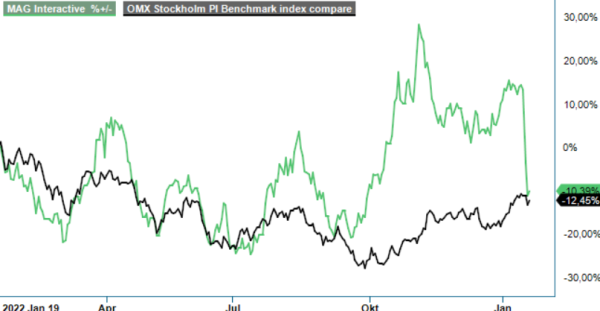

Efter en nedgång om drygt 20% efter rapporten motsvarar börsvärdet justerat för nettokassan cirka 1,1x den förväntade omsättningen 2022/23 (EV/Sales), där vi räknar med en tillväxt om 30% på översta raden. Det stora frågetecknet är var lönsamheten kommer att landa, givet ledningens aggressiva tongångar kring UA. Det är inte rätt börsmiljö för den typen av osäkerhet, vilket är anledningen till att vi tar bort vår spekulativa köprekommendation. Risken finns dessutom att återbetalningstiden av UA-kampanjerna trots allt skulle visa sig längre än vad bolaget själva planerar, om konsumenterna blir ännu mer återhållsamma.