Malmbergs Elektriska - Låg värdering lockar

Efter ett lyckosamt köpråd på elhandelsbolaget Malmbergs Elektriska under första halvåret i fjol som gav en ganska snabb avkastning på 24%, satte vi på nytt köp på aktien i september.

Först publicerad i Stockpicker Newsletter 1940 (16 mars 2022)

MEAB | Small Cap | 55,2 kr | KÖP

Fullt lika lyckosamma som vi blev första gången har vi dock inte blivit denna gång. Aktien har visserligen mestadels handlats högre än de 63,60 kr som aktien stod i när tidningen publicerades men samtidigt har den inte varit riktigt nära riktkursen som vi då satte till 76 kr.

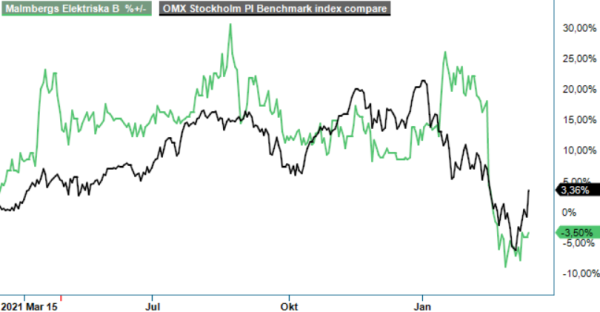

Att aktien länge klarade sig bra i börsraset hittills i år var heller ingen tröst när Q4-rapporten presenterades den 17 februari. Efter fyra raka kvartal med ökad omsättning och förbättrat resultat så visade sig nämligen fjolårets sista kvartal vara något av en besvikelse, vilket fick aktien att tappa nästan 12% på rapportdagen. Det hjälpte då heller inte till att börsen samma dag var riktigt svag, och aktien handlas numera 10–15% under kursen som gällde vi rekommendationstillfället. Något fiasko var knappast rapporten men skapar onekligen viss osäkerhet kring vägen framåt, inte minst som även börsen generellt är svag.

Tillväxten var som sagt mer eller mindre som bortblåst i kvartalet och steg med bara 0,1% till 190,3 Mkr (190,0), vilket var cirka 15 Mkr lägre än vi hade räknat med. Bidragande till det svagare utfallet var enligt bolaget nya restriktioner efter omikronutbrottet som påverkade försäljningen inom vissa områden. Kvartalet präglades också av ökade transportkostnader och leveransförseningar. Åtgärder för att råda bot på detta sägs ha gjorts och kommer under en period att innebära en högre lagerbindning men samtidigt också högre leveranskapacitet. Detta syntes i varulagret som vid slutet av året var 27% högre än vid samma tid ifjol med 236,8 Mkr (186,7).

Ökade transportkostnader och leveransförseningar påverkade även resultatet negativt. Rörelseresultatet i kvartalet stannade på 12,8 Mkr (20,1), och var cirka 10 Mkr lägre än väntat. Därmed försämrades också rörelsemarginalen till 6,7% (10,6), vilket var en sämre marginal än både i Q1 och Q3. Mest överraskande var att försämringen skedde i just Q4 som brukar vara året klart bästa kvartal. Vinsten per aktie på helåret stannade därför också på 4,47 kr (3,40) där vi hade räknat på cirka 5,30 kr.

Helt nattsvart är nog trots allt ändå inte läget och mycket av svagheten i sista kvartalet beror ju på förhoppningsvis successivt försvinnande effekter som leveransproblem, restriktioner och höjda priser. Bolaget tycks också vara relativt optimistiska inför framtiden. Man säger sig ha fått in flera nya kunder och avtal i senaste kvartalet som lägger grunden för ett spännande 2022. Under året har man även lanserat flera nya spännande produkter som man ser stor tillväxtpotential i. Marknaden förväntas också komma att utvecklas positivt framöver.

Efter nedgången för aktiekursen är också värderingen låg. På våra något sänkta prognoser ligger P/E-talet kring dryga 10 i år och något under 9 nästa år och då har ändå bolaget en nettokassa kring 70 Mkr. Utdelningen är föreslagen att bli 1,50 kr, vilket ger en direktavkastning kring 2,7%.

Med låg nedsida i aktien väljer vi trots allt att behålla köprekommendationen men sänker nu riktkursen till 65 kr (76). Risken är väl att aktien förblir trist fram tills åtminstone Q1 presenterats. Visar denna återigen på tillväxt och förbättrad lönsamhet finns utrymme för ett ökat intresse för aktien.