Malmbergs - Fortsatt svagt

Efter ett lyckosamt köpråd på elhandelsbolaget Malmbergs Elektriska under första halvåret i fjol som gav en ganska snabb avkastning på 24%, satte vi på nytt köp på aktien i september.

Först publicerad i Stockpicker Newsletter 1952 (4 maj 2022)

MEAB | Small Cap | 50,6 kr | NEUTRAL

Denna rekommendation har dock inte visat sig bli speciellt lyckosam med facit i hand såhär snart nio månader senare.

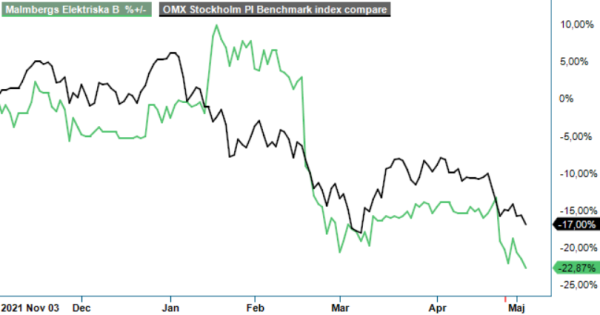

I januari i år var visserligen aktien stundtals i närheten av riktkursen som då var 76 kr. Efter en svag Q4-rapport som presenterades i mitten av februari och en påföljande sänkning av riktkursen till 65 kr samt allmän börsoro, har dock inte Malmbergs lyckats komma riktigt nära den nya riktkursen.

Efter att det nyligen visade sig att även att årets Q1 var relativt svagt har vi nu tröttnat på att vänta på att aktien ska komma igen. Värderingen är visserligen låg men samtidigt har många andra aktier också blivit betydligt billigare. Vi väljer därför att bita i det sura äpplet och ta hem en förlust på ca 15% (exkl utdelning och beräknat från ursprunglig rekommendation).

Det fanns som sagt inte mycket att glädja sig åt i Q1-rapporten som var trist. Leveransförseningarna fortsatte att påverka inledningen av kvartalet men det sägs i rapporten att de åtgärder som har vidtagits för att minska leveransutmaningarna nu börjar ge effekt, vilket har fått upp tillväxten i slutet av kvartalet. Sammantaget ökade dock inte nettoomsättningen i kvartalet med mer än 2,1% till 162,2 Mkr (158,9), vilket var marginellt bättre än nolltillväxten i Q4. På grund av leveranssituationen i världen och prishöjningar har Malmbergs också av strategiska skäl ökat på sitt varulager med 40% så att varulagret i slutet av kvartalet var 272,8 Mkr (195,4).

Ökade transportkostnader och leveransförseningar påverkade även resultatet negativt. Rörelseresultatet i kvartalet försämrades till 9,3 Mkr (15,2), vilket var klart sämre än vi räknade med. Därmed försämrades också rörelsemarginalen till 5,8% (9,6). Detta innebär nu att kvartalsresultatet har försämrats i två kvartal i rad. Även om man nu möter enklare jämförelsekvartal i kommande kvartalsrapporter så ska man vara medveten om att just Q4 och Q1 tenderar att vara de bästa kvartalen på året.

Även på våra sänkta prognoser är värderingen relativt låg för Malmbergs, inte minst som bolaget också har en nettokassa kring 45 Mkr. Med en förväntan om att helåret resultatmässigt blir ungefär som fjolåret är P/E-talet knappa 12 och borde kunna falla mot cirka 10 året därpå.

Det är lågt i förhållande till den genomsnittliga historiska multipeln som ligger kring 16, men samtidigt har ju den ekonomiska utvecklingen en hel del i övrigt att önska och den allmänna oron på börsen är dessutom riktigt hög.

Vi väljer som sagt att ta hem förlusten på 15 % och istället se oss om efter intressantare köpkandidater. Risken är att aktien förblir trist fram tills vi får se tydligt förbättrad tillväxt och klart bättre resultatutveckling. Just nu finns inga tecken på att så blir fallet inom kort. Rekommendationen sänks således till Neutral med den nya och sänkta riktkursen på 60 kr (65). Utdelningen på 1,50 kr är numera avskild.