Malmbergs - Ingen vändning i korten

Vi har aldrig påstått att elhandelsbolaget Malmbergs Elektriska har varit en särdeles intressant eller spännande aktie att handla i sedan börsnoteringen 1999.

Först publicerad i Stockpicker Newsletter 2111 (19 maj 2024)

SÄLJ | MEAB | Small Cap | 41,8 kr

En eller annan gång under åren har vi dock varit av åsikten att aktien ändå är köpvärd då den har haft en i vår mening alltför låg värdering.

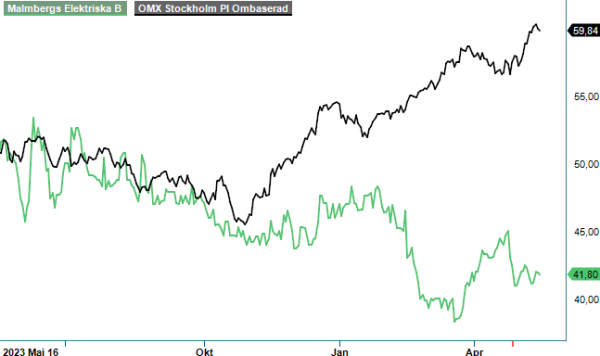

De allra senaste åren har aktien dock mestadels varit en mycket trist historia och bolaget har drabbats hårt av lågkonjunkturen och inte minst de senaste årens kris i byggbranschen som i hög grad är driven av Riksbankens räntehöjningar. Bara över den senaste treårsperioden är aktien ner cirka 35% och ser vi över det allra senaste året är facit en nedgång på cirka 20%. Inte ens i år har vi fått se någon förändring till det positiva. Istället har den bedrövliga nedgången fortsatt med en kursnedgång på omkring 10% från årsskiftet. Man anar att långsiktiga aktieägarna kan hålla sig för skratt.

Någon vändning i närtid tycks inte heller ligga i korten, istället ser läget om möjligt tristare ut än på mycket länge. Q1 visade sig vara utmanande och bolaget lyckades vare sig nå önskad försäljning eller bruttovinst. Intäkterna minskade i kvartalet med 15,8% till 134,7 Mkr (160,0) jämfört med motsvarande kvartal i fjol. Det var i linje med den procentuella nedgången i både Q3 och Q4 men också sekventiellt 18% lägre intäkter än i det senast nämnda kvartalet.

Nedgången i intäkter är markant påverkad av lågkonjunkturen och förmodar vi av svagheten i byggsektorn. För att stärka framtida tillväxt har man under kvartalet lanserat nya produkter inom Bas-belysningssystem och en ny dubbelladdare för elbilar. Det är dock högst oklart om detta får någon större påverkan. Elbilsförsäljningen går som bekant trögt ute i handeln och belysningssystem låter inte som en tillväxtmotor. I synnerhet på sommaren som ju är den allra ljusaste perioden på året.

Var den starkt negativa tillväxten en besvikelse så var inte heller resultatutvecklingen något att jubla över. Tvärtom var resultatet riktigt svagt med ett rörelseresultat på -5,6 Mkr (11,2), vilket även det var i linje med ett svagt Q4 då rörelseresultat blev -5,9 Mkr (19,5). Förutom att detta innebär en kvartalsförlust i tre av de senaste fyra kvartalen är det också första gången sedan åtminstone 2015 som bolaget presenterar två förlustkvartal i rad.

Företaget skyller det försämrade resultatet delvis på försenade prisjusteringar. Man har nu fortsatt att implementera kostnadsbesparingar men det gjorde man också under stora delar av fjolåret utan att det har haft någon eller bara marginell effekt.

Sammantaget kan vi konstatera att Malmbergs Elektriska just nu befinner sig ganska långt ifrån den bästa av alla världar, och det finns heller inte mycket som tyder på en vändning i ett medellångt perspektiv. En fördel är att bolaget är skuldfritt med en nettokassa på cirka 73 Mkr men den fördelen minskar av att det i nuläget nästan är omöjligt att göra prognoser på bolaget med någon typ av säkerhet.

Företaget har finansiella mål om en rörelsemarginal på eller bättre än 10% procent och en tillväxt också på 10%. Dessa mål har bolaget inte varit i närheten av sedan åtminstone 2016 då rörelsemarginalmålet nåddes senast på helårsbasis. Sedan dess har det senare målet bara nåtts under något enstaka kvartal.

Värderingen är som sagt svårbedömd men vår bästa gissning i dagsläget är att vinsten på helåret blir ungefär i samma härad som i fjol och då överstiger P/e-talet 30 precis vilket multipeln på fjolåret också gör. Får vi därefter en viss förbättring under 2025 kanske P/e-talet faller tillbaka mot cirka 13–14. Allt är ganska hypotetiskt men vi kan nog ändå komma fram till att man inte vill äga Malmbergs just nu och förmodligen inte på ganska många kvartal framåt.

Det är med stöd i ovanstående som vi väljer att åsätta aktien en säljrekommendation i nuläget, åtminstone tills vi ser någon typ av förbättring. Vi avstår från att sätta en riktkurs då läget är alltför osäkert. En trigger kan möjligen vara att jämförelsesiffrorna framåt nu blir allt enklare att slå.