Malmbergs - Överraskande bra räcker inte

Elhandelsbolaget Malmbergs Elektriska har trots ett relativt lågt konjunkturberoende och mycket stabila finanser varit en mestadels trist aktie att äga i år.

Först publicerad i Stockpicker Newsletter 2003 (11 december 2022)

MEAB | Small Cap | 50,8 kr | NEUTRAL

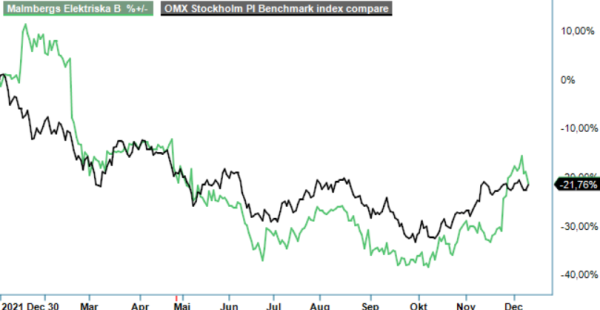

Vi hade en köprekommendation på aktien under första halvåret men fick kapitulera efter att både Q4 i fjol och Q1 i år visade sig vara relativt svaga kvartal. När vi kastade in handduken i början av maj hade aktien tappat i storleksordningen 15% och handlades då kring dryga 50 kr.

Initialt såg det också ut som att beslutet var helt korrekt då aktien under sommaren och hösten fortsatte att falla ytterligare cirka 20% till 40 kronors nivån. Bidragande var inte minst Q2-rapporten som bjöd på en mindre förlust på en dryg miljon kr efter finansiella kostnader, vilket var oväntat svagt. Kring denna nivå handlades också aktien fram till att bolaget presenterade Q3-rapporten i slutet av november.

Även Q3 lyckades dock överraska marknaden, och denna gång positivt, vilket fick aktien att stiga med 9,6% på rapportdagen och har fortsatt upp ytterligare cirka 10% efter det. Därmed har aktien också lyckats ta igen hela nedgången från vår rekommendationssänkning i maj och faktiskt ytterligare ett par kronor. Uppgången var kanske inte heller så mycket att förundras över, speciellt med tanke på den trista och mestadels svaga ekonomiska utvecklingen tidigare i år.

Nettoomsättningen kom visserligen in ungefär som väntat och i linje med Q2 med en ökning med 8,8% till 161,2 Mkr (148,2). Motsvarande ökning i Q2 var 9,1%. De marknader som främst bidrog till ökningen var den svenska och danska medan Norge och Finland kom in ungefär som i fjolårskvartalet.

Mer imponerande var resultatutvecklingen som sägs ha påverkats positivt av ökad försäljning efter genomförda marknadssatsningar, god lagerhållning samt kompensation för vissa kostnadsökningar. Rörelseresultatet förbättrades med 44% till 16,6 Mkr (11,5), motsvarande en rörelsemarginal på 10,3% (7,7). Det var bolagets bästa marginaler sedan Q4 2020.

Produktsortimentet inom billaddning sägs växa stadigt och ett bredare sortiment är under utveckling. Delar av det nya sortimentet planeras också lanseras under slutet av året. Bolaget håller också varulagret medvetet högt då leveransstörningar och förseningar fortsatt förekommer. Varulagret vid kvartalets utgång var cirka 30 procent högre än vid motsvarande tidpunkt i fjol.

Vi ser goda chanser att Malmbergs utveckling i Q4 fortsätter att vara god. Kvartalet är historiskt årets bästa kvartal och med den höga lagernivån säkerställs leveransförmågan, vilket bör leda till både tillväxt och bra lönsamhet. Risken i aktien är också relativt låg då bolagets konjunkturkänslighet är relativt låg samtidigt som den finansiella situationen är mycket stabil. Bolaget har en nettokassa på drygt 30 Mkr.

Därmed inte nödvändigtvis sagt att aktien är köpvärd. Med ett svagt första halvår och efter kursuppgången i spåren av Q3-rapporten handlas aktien kring ett p/e-tal kring 12–13, vilket känns rimligt givet de risker som finns i omvärlden och bolagets svajiga utveckling. Vi räknar heller inte med några större förbättringar under 2023 som blir ett tufft år, även om p/e-talet kan falla ner mot 11.

Sammantaget var Q3 ändå ett steg i rätt riktning men rekommendationen kvarstår trots allt på Neutral. Vi behåller även riktkursen sedan sist på 60 kr. Skulle aktien återigen falla tillbaka mot 40–45 kr skulle vi dock ha satt köp. Håll därför ett öga på aktien.