Mastercard - Ett stabilt val

Amerikanska kreditkortsjätten Mastercard hade nog många investerare önskat de ägt sedan noteringen på New York Stock Exchange år 2006.

Först publicerad i Stockpicker Foreign Affairs (21 mars 2022)

NEUTRAL | MA | USA | 350,09 USD

Det är ytterst få bolag som lyckas bibehålla en tvåsiffrig omsättningstillväxt, utan att tumma på lönsamheten, över en lång tid. Mastercard är dock ett av de bolag som har lyckats med den här bedriften.

Det amerikanska tech-bolaget erbjuder betalningslösningar och strävar efter att göra transaktioner möjliga, enkla och säkra för konsumenter, företag och offentliga instanser.

Mastercard har, tillsammans med Visa, en dominant ställning på så gott som alla marknader och deras debet- och kreditkort används i över 200 länder för närvarande.

Många har förmodligen underskattat denna dominanta ställning och antagit att varken den höga tillväxttakten eller vinstmarginalerna på närmare 50 procent kan vara långsiktigt hållbara.

Den unika affärsmodellen har varit extremt vinstdrivande redan under en lång tid, vilket har lätt till att bolaget byggt upp en otroligt stark balansräkning.

Man måste dock ha i beaktande att antalet transaktioner (både på konsument- och företagssidan) kan sjunka drastiskt under sämre konjunkturcykler.

Eftersom Mastercards affärsmodell i mångt och mycket bygger på att antalet transaktioner ökar, kan man därför anta att en lågkonjunktur skulle få negativa påföljder för bolaget.

Något som styrker antagandet ovan är att bolaget i samband med finanskrisen, år 2008, gjorde en förlust på drygt 250 MUSD. Det är Mastercards enda förlustår sedan noteringen år 2006.

Den starka balansräkningen innebär dock att man förmodligen skulle klara en sådan situation väl och kanske rent av skulle kunna dra fördel av en sämre konjunkturcykel. COVID-19 epidemin orsakade inga större bekymmer för Mastercard, men man passade redan då på att genomföra såväl återköp av egna aktier som förvärv.

Bolaget presenterade sitt fjärde kvartal för år 2021 i slutet av januari och aktieägarna behövde inte vara besvikna.

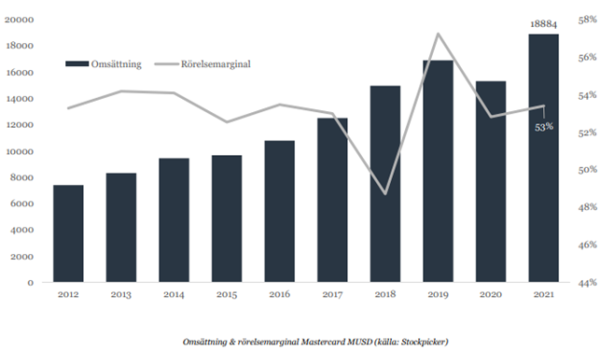

Intäkterna i Q4/2021 uppgick till 5,2 miljarder USD, vilket var 28 procent högre än motsvarande kvartal året innan. Vinsten per aktie ökade till 2,4 USD (2020: 1,8 USD) och rörelsemarginalen var över 54 procent. Till följd av COVID-19 epidemin var jämförelsetalen från 2020 lätta, men även i förhållande till år 2019 var kvartalet starkt.

Trots COVID-19 restriktioner under stora delar av fjolåret, uppvisade Mastercard en stark tillväxt i både USA och övriga världen.

Under 2021 återköpte Mastercard 16,5 miljoner aktier, till ett värde på ca 5,9 miljarder USD. Enligt återköpsprogrammet har man fortfarande 11,4 miljarder USD tillgängligt för återköp.

Innevarande år förväntas omsättningen växa med närmare 20 procent till ca 22 500 MUSD. En vinstmarginal på 45 procent skulle då innebära en vinst per aktie på kring 10,5 USD. Vid dagens aktiekurs handlas Mastercard då till en P/E-multipel på ca 33. Ifall man utgår ifrån konsensusestimaten sjunker denna multipel till omkring 20 år 2024.

Med en omsättning på 18 884 MUSD förra året och ett börsvärde på över 300 miljarder USD, är det rimligt som investerare att fråga sig ifall det fortfarande finns utrymme att växa. I Skandinavien känns det som att alla transaktioner redan är elektroniska, men man måste komma ihåg att situationen ser väldigt annorlunda ut i andra länder.

Det är svårt att inte gilla Mastercard, eftersom bolaget tickar så gott som alla boxar. Imponerande lönsamhet, hög historisk tillväxt, stark balansräkning och en ledande aktör på nästan alla aktiva marknader.

För närvarande anser vi dock att bolaget är relativt rätt värderat och det är även den främsta orsaken till att vi förhåller oss neutrala till aktien i dagsläget.

Ifall man är intresserad av att investera och sätta undan aktierna i ett decennium eller två, så är Mastercard förmodligen en ypperlig kandidat.