Matas - Oförändrad utdelning

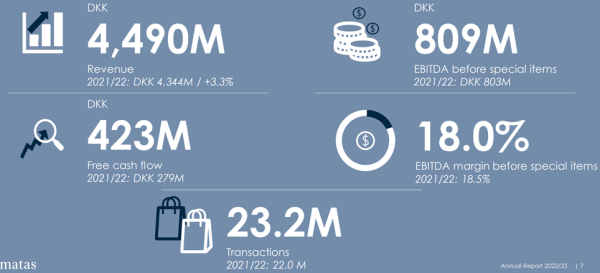

Trots en volatil marknad lyckades den danska leverantören av skönhetsprodukter Matas öka såväl omsättningen som vinsten under det brutna räkenskapsåret som slutade den sista mars.

Först publicerad i Stockpicker Foreign Affairs 35 (5 juni 2023)

Det fjärde kvartalet var mer än godkänt på så gott som alla parametrar i våra ögon, trots att aktien tappade mer än 7 % på börsen initialt. Intäkterna växte med 8,3 % på årsbasis i Q4.

EBITDA ökade från 160 MDKK i det fjärde kvartalet 2021/22, till 162 MDKK under Q4 i år. Att EBITDA-marginalen, före engångskostnader, föll till 15,4 % (Q4 2021/22: 17,3 %) berodde till stor del på en lägre bruttomarginal. Enligt ledningen förorsakades detta bland annat av en högre andel onlineförsäljning, där Matas generellt har lägre marginaler, samt en del timingeffekter.

För helåret 2022/23 blev tillväxten drygt 3 % och vinsten ökade från 7,27 DKK 2021/22, till 7,41 DKK per aktie. Med hänsyn till marknadsklimatet, får det betraktas som ett väl genomfört räkenskapsår och i linje med vad vi hade kunnat förvänta oss. Glädjande var även att cash conversion raten var 59,9 % 2022/23 och att det fria kassaflödet därav ökade med 144 MDKK från föregående år.

Rådande räkenskapsår 2023/24 väntar sig Matas en organisk tillväxt på 3 – 6 % och att EBITDA-marginalen ska vara runt 17 % (2022/23: 18 %). Om man tror att Matas lägger sig någonstans i mitten av det angivna intervallet blir P/E-talet cirka 11x. Inte särskilt dyrt för ett bolag som fortsatt växer med 3 – 6 % organiskt och inte verkar påverkas av konjunkturen nämnvärt.

CAPEX förväntas dock öka till 425 -450 MDKK 2023/24. Den här ökningen beror till stor del på att Matas kommande 2 – 3 år kommer att investera i ett nytt logistikcenter (MLC) för förbättrad automatisering, effektivitet och kunna erbjuda ett bredare produktsortiment. Innevarande räkenskapsår lär kostnaderna för MLC bli runt 250 MDKK.

En utdelning på 2,0 DKK per aktie har styrelsen föreslagit, det vill säga samma belopp som under de två föregående räkenskapsåren. Att man inte väljer att höja utdelningen, trots en fin vinst och ett stabilt kassaflöde, beror förstås på att stora investeringar väntar i logistikcentret de kommande åren.