Matas - Viktiga månader

Danska Matas är, ur våra ögon sett, ett kvalitetsbolag och har även befunnit sig i Top Picks redan en längre tid.

Först publicerad i Stockpicker Foreign Affairs 21 (14 november 2022)

KÖP | MATAS | DANMARK | 74,6 DKK

Precis som många andra listade bolag med hög konsumentexponering, har skönhetsbolaget Matas haft ett tufft år och närmare 40% av börsvärdet har suddats ut sedan årsskiftet. Den underliggande verksamheten har dock inte gått särdeles dåligt under de första två kvartalen av det brutna räkenskapsåret som inleddes den första april. Snarare handlar det om något av en normalisering, där tillväxten avtagit något efter ett antal starka år.

Bra inledning på 2022/23

H1-resultaten publicerades på torsdagen och vd Wedell-Wellersborg lyfte då fram att man förväntar sig ett tuffare ekonomiskt klimat under den återstående delen av räkenskapsåret. Bland annat ser man tecken på att kunderna drar ned på inköp mot slutet av varje månad. Trots detta, håller ledningen fast vid sin finansiella guidning 2022/23 och fortsätter att fokusera på kostnadsbasen.

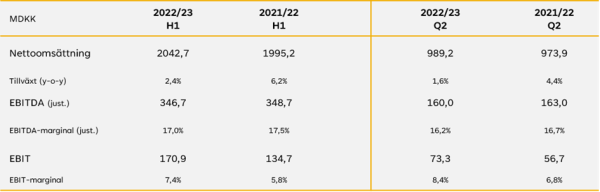

Även om börsutvecklingen i år varit negativ, finns det en hel del positivt att lyfta fram från Matas prestationer under H1 (april-september). Omsättningstillväxten under de första två kvartalen var 2,4% (YoY) och vinsten per aktie steg till över 3,0 DKK. Tillväxten kommer främst från ökad aktivitet online samt försäljning till grossister (främst Tyskland). I de fysiska butikerna är tillväxten blygsam och under Q2 var den negativ i förhållande till motsvarande kvartal ifjol. Matas har lagt stora resurser på sin närvaro online de senaste åren och det är glädjande att 24% av de totala intäkterna nu kommer via näthandeln.

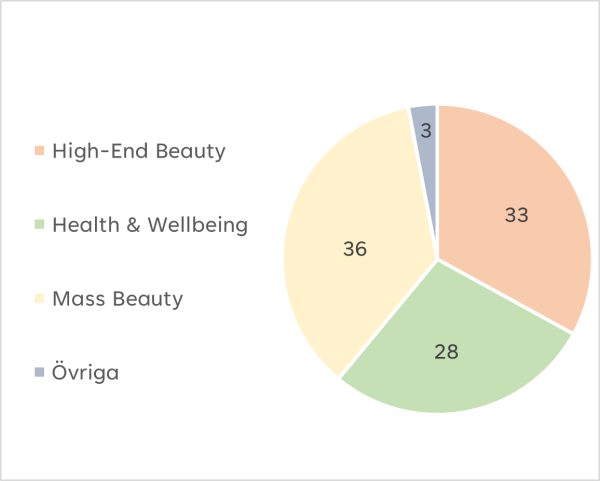

High-End Beauty svagare

För att skapa sig en upp-fattning om vilka produkter som säljer för tillfället kan det vara bra att känna till Matas tre huvudsegment: Mass-Beauty, Health & Well-being och High-End Beauty. Det sistnämnda segmentet har under H1 haft en negativ försäljningstillväxt, medan de två förstnämnda visat tillväxt på en bit över 4%.

Ovan är säkert en av flera orsaker till att värdet på den genomsnittliga varukorgen fallit med drygt 3% (YoY), till 183 DKK under H1/2022. Trenden verkar även vara nedåt, vilket är något överraskande med tanke på rådande inflation.

Att värdet på varukorgen minskar vägs dock upp av att inköpen blir allt fler. Under april-september var antalet transaktioner 10,9 miljoner, vilket är 5,7% fler än under motsvarande period ifjol. Om vi bara ser till Q2/2022 så var samma siffra 3%.

Lönsamhet & Kassaflöde

Ökad försäljning av egna brand (private label) under segmentet Mass Beauty har lett till att bruttomarginalen de facto ökat något under de inledande sex månaderna av räkenskapsåret.

I förhållande till ifjol hade man dock en lägre EBITDA-marginal (just.) på 17,2% i H1/2022, vilket främst är ett resultat av högre energi-kostnader. Med ca 260 fysiska butiker (utplacerade i Danmark, Färöarna och Grön-land) påverkas man givetvis av detta. Under april-september var energi-kostnaderna totalt 11 MDKK högre än under jämförelse-perioden.

Kassaflödet från operativa verksamheten och det fria kassaflödet (FCF) uppgick till 290,2 MDKK respektive 159 MDKK under april-september i år. Nettoskulden i för-hållande till EBITDA (just.) uppgick till 2.0x, vilket vi tycker är överkomligt.

Innevarande kvartal viktigt

Q3 kan man nog beskriva som det viktigaste kvartalet för Matas. Förutom den viktiga julhandeln, har vi även Black Friday och starten på mellandagsrean under detta kvartal. Ifjol uppgick omsättningen till 1378 MDKK under denna period, vilket var över 40% högre än kvartalet innan.

Blygsam värdering

Trots att vi givetvis delar den oro som Wedell-Wellersborg lyfter i sitt vd-ord, anser vi att Matas har goda möjlig-heter att åtminstone vara i närheten av att nå den guidance som ledningen fastställt tidigare i år.

Vi polerar då på en vinst per aktie på nära 8,0 DKK i år, vilket innebär att man för närvarande betalar under 10x vinsten för aktien. Även om vi i nästa år inte räknar med någon större vinsttillväxt, ser vi detta som billigt för ett kvalitetsbolag som Matas.

Mycket hänger dock på att försäljningen de närmsta månaderna är i nivå med hur det sett ut under de två före-gående räkenskapsåren. Om julhandeln blir svagare än väntat, kommer Matas få svårt att leva upp till både sina egna- och våra förväntningar. Vi tycker ändå att risk-reward ser attraktivt ut vid dessa nivåer.

På grund av att framtiden känns något oförutsägbar och osäkerheten i våra prognoser hög, sätter vi riktkursen till 100 DKK. Vi plockar även in bolaget i referensportföljen.

Intäkter per segment Q2-2022/23 (Källa: Stockpicker & Matas kvartalsrapport)

Nyckeldata (källa: Börsdata & Matas kvartalsrapport)