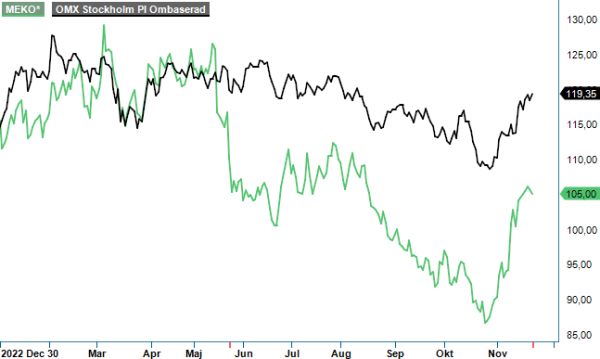

Meko – kort vs lång sikt

Från och med idag handlas aktier i Meko exklusive andra delen (2,20 kr) av den i maj beslutade utdelningen för 2022 om totalt 3,30 kr per aktie.

Först publicerad i Stockpicker Newsletter 2083 (22 november 2023)

MEKO | Large Cap | 105 kr | KÖP

En nivå som vi tror kan bibehållas även under nästkommande år efter att man vidtagit flertalet åtgärder som har sänkt skuldsättningsnivån högst påtagligt. Enbart under Q3 amorterade man 500 Mkr vilket innebar att man vid utgången av september hade en skuldsättning om 2 875 Mkr motsvarande en skuldsättningsgrad till 2,6x (3,2x).

Beskeden kring den minskade skuldsättningsnivån var enligt oss den enskilt mest positiva nyheten för bolagets aktieägare i Q3-rapporten. Siffrorna i övrigt var ungefär i linje med vad både vi och marknaden hade förväntat oss. Nettoomsättningen i Q3 ökade med 13% till 4 124 Mkr (3 660) där den organiska tillväxten var 8%. EBIT-resultatet steg samtidigt till 300 Mkr (235) men påverkades positivt av jämförelsestörande poster om 33 Mkr (-22). Det justerade EBIT-resultatet uppgick till 292 Mkr (281) motsvarande en marginal på 6,9% (7,5). Här hade vi väntat oss 7,0% så avvikelsen får väl anses vara marginell. Kassaflödet från den löpande verksamheten uppgick till 599 Mkr (473).

Ser man till hela niomånadersperioden minskade den justerade marginalen med 100 bps till 6,2% (7,2) motsvarande ett justerat EBIT-resultat på 788 Mkr (746). Till viss del beror svagheten på en kombination av valutaeffekter samt det faktum att prisförändringar inte har fått fullt genomslag ännu. Vi hoppas att så sker i Q4.

Eftersom bolagets finansiella mål stipulerar en marginal på närmare 8,5% under 2027 (ett justerat rörelseresultat om 1,6 miljarder kronor och en omsättning på närmare 19 miljarder) väljer vd Pehr Oscarson redan i detta nu initiera ett effektiviseringsarbete med förhoppningen om att skapa ett starkare och lönsammare företag. Det är förstås positivt allt annat lika även om vi tycker att den typen av åtgärder bör naturligtvis ske löpande.

Mer detaljer kring vad ovan nämnda initiativ kommer att innebära förväntas ledningen återkomma till framgent. Den första åtgärden ser ut att vara en investering i ett nytt helautomatiskt centrallager i Oslo. Hittills har varuhanteringen för den norska marknaden skett via mindre separata lager samt stöd av det svenska automatiserade centrallagret i Strängnäs. Den nya anläggningen kommer att samla all norsk varuhantering i Oslo vilket förväntas leda till både lägre kostnader och förbättrad service. Byggstart planeras till nästa år och lagret beräknas vara i fullt bruk i slutet av 2025.

En annan nyhet är att bolaget stärker ledningsgruppen genom att anställa Christer Johansson som CFO efter att Åsa Källenius beslutade att lämna ovan nämnda befattning tidigare. Bolagets nya finansdirektör är inte ovän i börssammanhang då han bland annat har haft samma post hos kredithanteringsbolaget Hoist tidigare. Idag innehar han rollen som Vice President Business Control på batteritillverkaren Northvolt. Till annat nytt hör att man har inlett samarbete med elbilstillverkarna ZEEKR och HiPhi på den svenska respektive norska marknaden. Målsättningen är att framgent utöka samarbetet för att eventuellt omfatta samtliga nordiska länder.

I det ultrakorta perspektivet kan uppsidan i aktien möjligtvis te sig något begränsad. Från lågpunkten som träffades 26 oktober har kursen stigit med 25% som mest. Här kan utdelningen mycket väl ha varit någon form av magnet. Med det i åtanke vore det kanske inte märkligt om någon form av andhämtningspaus blev aktuell nu när den av avskild. Samtidigt är det tämligen uppenbart att aktien inte är dyr utan tvärtom framstår som fortsatt attraktiv. På våra prognoser för nästa år värderas bolaget till ett p/e tal på ca 10 och EV/EBIT på knappt 8x eller kanske rent av närmare 7x om vi får rätt i våra resultatantaganden (EBIT kring 1250 Mkr).

Även om väldigt få bolag om ens några är helt immuna mot bred konjunkturavmattning, hör Meko till den skaran där påverkan är lägre. Man kan förstås dröja med servicen något kvartal eller två men det mest troliga är att man ändå gör en sådan till slut då det i grund och botten handlar om säkerhet. I tider då nybilsförsäljningen sjunker som ju nu är fallet blir det ännu viktigare då äldre bilar får rulla lite mer och behöver därför underhållas för att fungera klanderfritt.

Ovanstående tillsammans med prishöjningar vars effekt kommer med viss lagg samt det aviserade effektivitetsprogrammet ligger till grund för vår prognos att förutsättningar bör vara goda för att Mekos vinst ökar nästa år. Stigande vinster brukar uppskattas av aktiemarknaden och därför tror vi att aktien - som utan tvekan har varit en besvikelse i år (-5% från årsskiftet) - kan återta en del av den mark som gått förlorad. Lägger man därtill även uppköpsmöjligheten från huvudägaren LKQ blir köprådet intakt. Kursgrafens kortsiktigt ”strechade” utseende till trots.

MEKO AB är en framstående aktör på den oberoende fordonseftermarknaden i norra Europa. Bolaget erbjuder reservdelar, service och tjänster till företag, verkstäder och privatpersoner, med målet att förlänga fordonens livslängd på ett miljövänligt och säkert sätt. MEKO hanterar fordon oavsett märke och drivmedel, inklusive el- och hybridbilar. Företaget är noterat på Nasdaq Stockholm under kortnamnet MEKO. Under 2023 rapporterade MEKO en omsättningsökning på 20,1%. Styrelsen föreslog en utdelning på 1,95 SEK per aktie i maj 2025.